智能客服

智能客服

铝市持续分化:

沪铝高位拉锯 氧化铝承压探底

当前铝系期货市场形成鲜明分化:沪铝在海外供给缺口和国内高库存之间剧烈拉锯,氧化铝在供应过剩重压下持续探底,而铸造铝合金则夹在成本和需求之间进退维谷。

从宏观背景来看,美国4月CPI同比上涨3.8%、PPI同比上涨6%,两者均远超预期,加息担忧卷土重来,强美元、高美债利率与冲破百元关口的油价三股力量叠加,共同压制了风险资产的上涨空间。

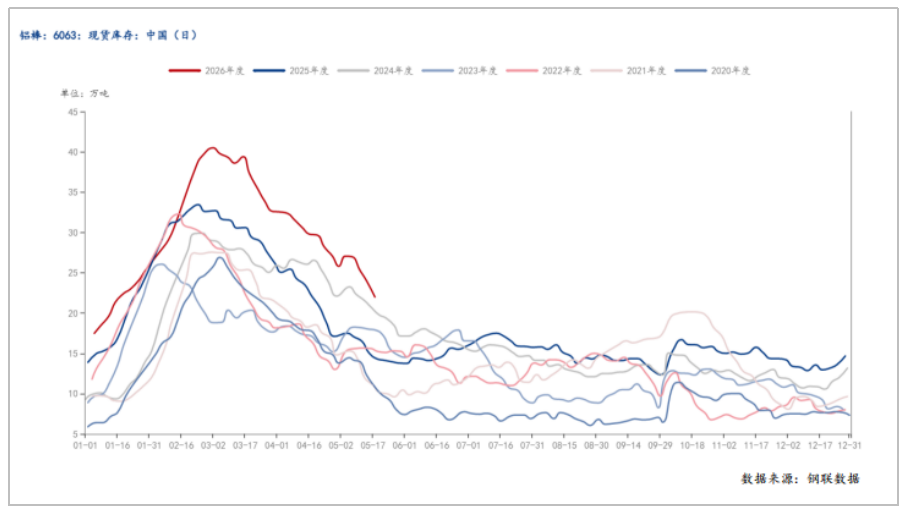

具体到沪铝,基本面呈现典型的外强内弱格局。海外供应端,LME铝库存降至34.3万吨,处于近二十年低位,注销仓单比例持续抬升,现货CASH/3M维持升水结构。国内方面则复杂得多:供应端,新疆某大型铝厂炉子出现故障,虽然对整体产量影响有限,但在当前供应偏紧的格局下仍增加了市场的不确定性;华东社会库存也面临南北双重到货压力,库存再度增加。据钢联数据,截至5月14日,全国铝锭加铝棒社会库存总量达166.2万吨,处于相对高位。其中铝锭社会库存为144.4万吨,环比减少4万吨,铝棒库存为24万吨,环比减少3万吨,去库已初步开启。

从现货层面看,南储商务网显示华东市场主流成交价约24040元/吨,较期货贴水约200元,持货商被动下调出货,但下游逢低补库意愿有所提升;华南市场下游接货量下降,主流成交价降至23900元/吨左右。在需求端,据钢联数据,加工企业开工率环比持平于64.2%,传统消费淡季特征已初步浮现。出口数据是近期的一大亮点,4月未锻轧铝及铝材出口量大幅增长,内外价差拉大推动出口通道顺畅化,对国内库存去化形成了积极预期。

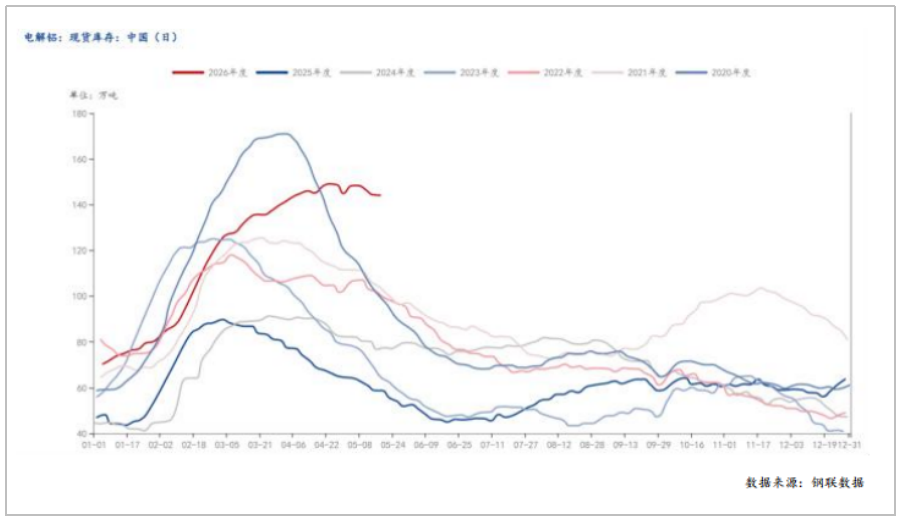

氧化铝方面,供应过剩格局没有根本性改观。据钢联数据,全国建成产能已达11732万吨,运行产能进一步攀升至9345万吨,周度环比增加30万吨,开工率升至79.6%。广西某新投氧化铝厂第一条线已出产品,涉及产能100万吨/年,新产能正逐步走向产能爬坡期。库存压力仍在累积——截至5月14日全国氧化铝总库存量为556.5万吨,环比增加7万吨;港口库存49.2万吨,周度增加5.6万吨,单周增幅达12.84%。仓单方面,上期所仓单总量突破50万吨,其中6月到期仓单约25万吨面临集中交割转现,现货抛压如箭在弦。据测算,国内氧化铝完全成本约2650元/吨,实时利润已压缩至不足60元/吨,部分地区已处于盈亏平衡线边缘。

铸造铝合金的处境则更加被动。成本端,废铝货源持续偏紧——铝价下跌时回收商库存偏低、出货意愿不足,铝价上涨时又存在持货惜售情绪,叠加税收政策收紧和合规货源偏少,废铝价格抗跌性较强。钢联数据显示,5月15日安徽ADC12铝屑均价19650元/吨,较前一日下跌200元/吨;破碎生铝水价19750元/吨,同样下跌200元。再生铝合金锭方面,5月18日华东市场ADC12报23100元/吨,较前一日下跌100元,下游再生铝厂因原料紧张多处于低库存运行状态。需求端则持续疲弱,压铸企业开工率维持低位,汽车消费进入传统淡季,通信及消费电子等领域订单增量有限,终端压铸企业以刚需少量采购为主,备货意愿不足,市场成交清淡。在供需双弱的僵局下,废铝端偏强的成本支撑让铸造铝合金下跌空间不大,但同样缺乏独立上行的驱动力量,价格重心始终紧密跟随沪铝的波动而被动调整。

关于后市走向,沪铝大概率延续高位宽幅震荡格局:海外供给缺口为价格提供底部支撑,但国内较高的库存水平、偏弱的现实需求以及宏观层面的加息预期共同制约上方空间。氧化铝走势偏空的方向较为明确,供应端新产能持续释放而需求缺乏弹性,叠加仓单集中交割的利空尚未完全释放,反弹做空仍是相对顺畅的策略方向,但需密切留意下方成本线的支撑力度,一旦跌破有可能触发高成本产能被动减产。铸造铝合金将延续被动跟随的弱平衡状态,短期难有独立行情。

文中数据来自于同花顺、钢联数据、南储商务网 作者:李 琦(投资咨询号:Z0017426) 审核:王 莹(投资咨询号:Z0017889) 报告制作日期:2026-05-18 END 更多研报详询客户经理 ↓↓↓ 中衍期货免责声明 1.公司声明 中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司文件/图片/视频的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本文件/图片/视频难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本文件/图片/视频内容而视其为客户;本文件/图片/视频不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本文件/图片/视频进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。 2.文件/图片/视频声明 本文件/图片/视频的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本文件/图片/视频所载的资料、意见及推测仅反映本公司于发布当日的判断,本文件/图片/视频所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本文件/图片/视频所载资料、意见及推测不一致的内容。本公司不保证本文件/图片/视频所含信息保持最新状态。同时,本公司对本文件/图片/视频所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。 本文件/图片/视频中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本文件/图片/视频中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本文件/图片/视频中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。 市场有风险,交易需谨慎。交易者不应将本文件/图片/视频作为作出交易决策的唯一参考因素,亦不应认为本文件/图片/视频可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。 3.作者声明 作者具有期货投资咨询执业资格或相当的专业胜任能力,保证本文件/图片/视频所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本文件/图片/视频反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。 4.版权声明 本文件/图片/视频版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本文件/图片/视频进行任何有悖原意的引用、删节和修改。 若本公司以外的其他机构(以下简称“该机构”)发送本文件/图片/视频,则由该机构独自为此发送行为负责。本文件/图片/视频不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本文件/图片/视频引起的任何损失承担任何责任。

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信