智能客服

智能客服

铝产业链期货报告

——中国制造业PMI回升给铝产业链支撑

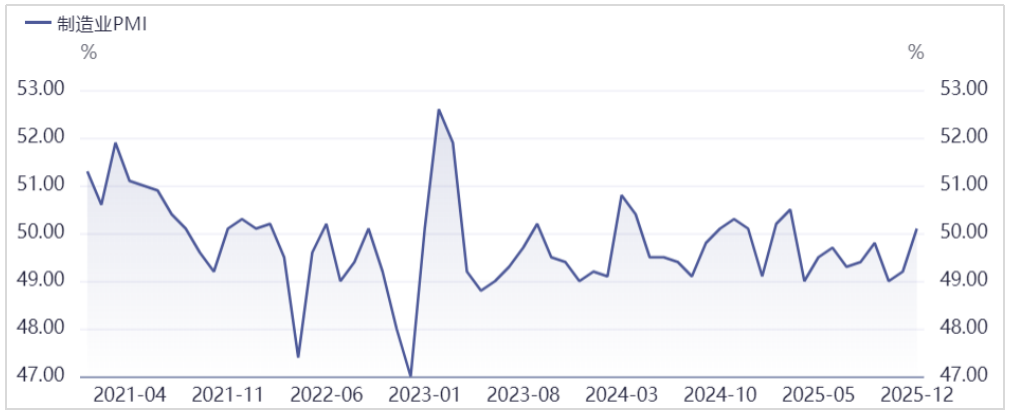

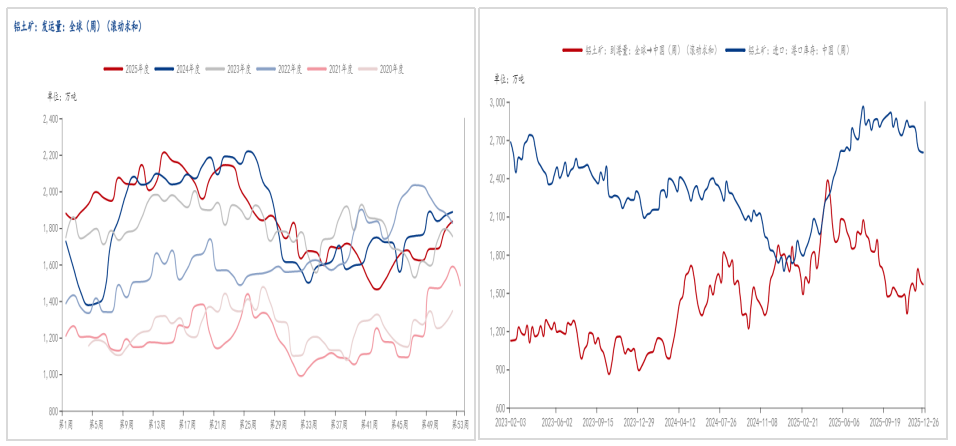

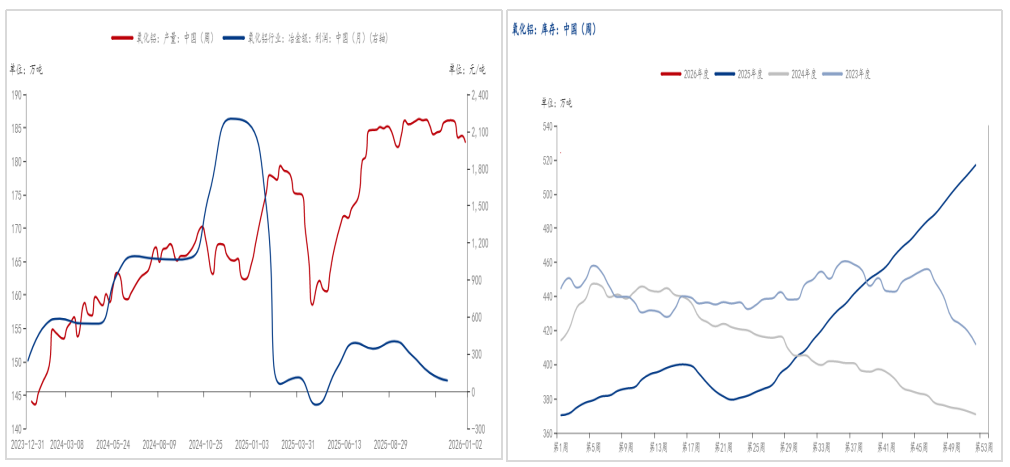

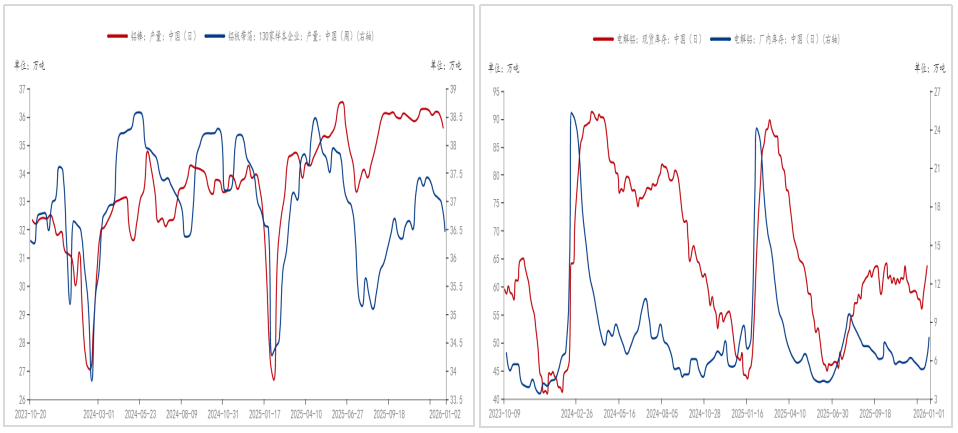

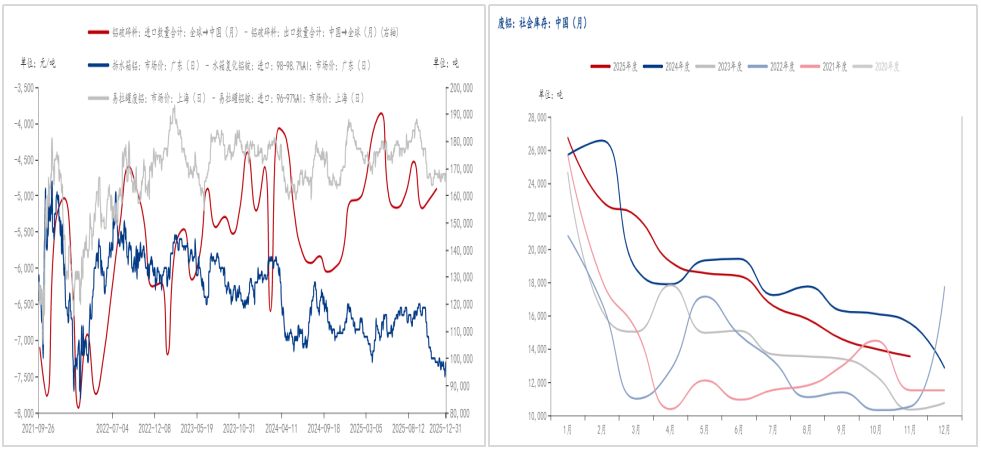

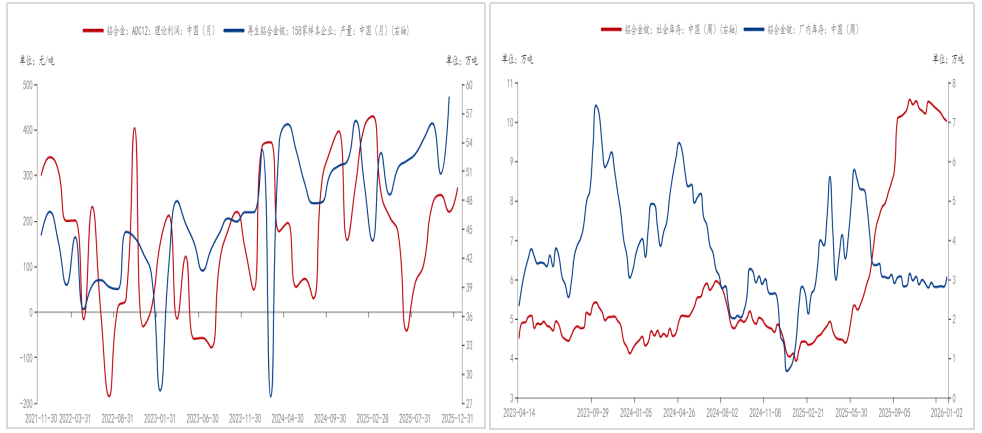

国外经济方面,美联储会议纪要显示,在克服内部巨大分歧于12月决定继续降息的同时,大多数官员预计,若通胀下行趋势符合他们预期,未来适合进一步降息。不过,部分决策者认为,降息行动应该暂停“一段时间”,体现出,美联储对2026年初降息态度谨慎。 国内经济方面,中国12月经济景气水平总体回升,三大指数均升至扩张区间,其中制造业产需两端明显回升,大型企业PMI重返扩张区间。非制造业PMI景气度回升,服务业景气度小幅回升,综合PMI产出指数升至近期高点。整体上,中国经济信心有所回升。 图一. 中国制造业PMI 数据来源:iFind,中衍期货 铝土矿方面,受矿业整顿、矿山生态复垦标准提升及安全环保监管趋严等结构性因素影响,国内矿山复产进程缓慢。随着几内亚雨季结束,物流效率恢复,进口铝土矿到港量显著回升。进口到港量的快速增长,或抑制港口库存的进一步下滑趋势。 图二. 铝土矿发运量和港口库存 数据来源:钢联,中衍期货 氧化铝方面,生产利润持续收窄,抑制了产能扩张动力;与此同时,社会库存保持高位运行,反映出市场供给端仍处于明显过剩状态。不过,近期国家发展改革委产业发展司发布文章《大力推动传统产业优化提升》,提到对氧化铝、铜冶炼强资源约束型产业,关键在于强化管理、优化布局,防止盲目投资和无序建设,鼓励大型骨干企业实施兼并重组,提升规模化、集团化水平,提高产业竞争力。关注后期政策进展。 图三. 氧化铝产量和库存 数据来源:钢联,中衍期货 电解铝方面,随着建筑行业进入传统淡季,建筑型材产量下降,铝棒产量出现阶段性回落;与此同时,中原地区环保监管力度加码,推动铝板带箔产能进一步收缩。在终端需求持续走弱的背景下,叠加上游供给端保持相对平稳,电解铝社会库存呈现温和回升态势。 图四.电解铝需求和库存 数据来源:钢联,中衍期货 废铝方面,全球废铝供应持续紧缩,多国相继出台贸易壁垒政策,通过加征进口关税、严控许可审批等措施限制跨境流动,致使我国废铝进口规模面临系统性收缩压力。与此同时,受冬季低温影响,国内社会废铝回收体系进入传统低谷期,回收量下滑,市场流通端货源进一步承压。在此情况下,废铝社会库存水平维持下行。 图五. 废铝净进口和社会库存 数据来源:钢联,中衍期货 铝合金方面,铝合金生产利润回升推动产量增加,但原材料紧缺或限制产量增幅。与此同时,前期赶工订单基本收官,终端制造业采购节奏明显放缓,接单意愿趋于保守。在需求走弱和原料紧缺的影响下,铝合金社会库存下降幅度或有限。 图六. 铝合金库存和产量 数据来源:钢联,中衍期货 综合来看,中国制造业PMI回升给工业金属支撑。产业层面,氧化铝基本面虽然较弱,但受到政策支撑,走势或震荡为主;电解铝产业层面较弱,但宏观支撑较强,走势或震荡上行;铝合金虽然库存较高,但受到成本支撑,走势或震荡偏强。

作者:李卉(投资咨询号:Z0011034) 审核:王莹(投资咨询号:Z0017889) 报告制作日期:2026-01-05 END 更多研报详询客户经理 ↓↓↓ 中衍期货免责声明 1.公司声明 中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司文件/图片/视频的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本文件/图片/视频难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本文件/图片/视频内容而视其为客户;本文件/图片/视频不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本文件/图片/视频进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。 2.文件/图片/视频声明 本文件/图片/视频的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本文件/图片/视频所载的资料、意见及推测仅反映本公司于发布当日的判断,本文件/图片/视频所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本文件/图片/视频所载资料、意见及推测不一致的内容。本公司不保证本文件/图片/视频所含信息保持最新状态。同时,本公司对本文件/图片/视频所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。 本文件/图片/视频中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本文件/图片/视频中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本文件/图片/视频中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。 市场有风险,交易需谨慎。交易者不应将本文件/图片/视频作为作出交易决策的唯一参考因素,亦不应认为本文件/图片/视频可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。 3.作者声明 作者具有期货投资咨询执业资格或相当的专业胜任能力,保证本文件/图片/视频所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本文件/图片/视频反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。 4.版权声明 本文件/图片/视频版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本文件/图片/视频进行任何有悖原意的引用、删节和修改。 若本公司以外的其他机构(以下简称“该机构”)发送本文件/图片/视频,则由该机构独自为此发送行为负责。本文件/图片/视频不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本文件/图片/视频引起的任何损失承担任何责任。

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信