智能客服

智能客服

01 纸浆主力合约:延续弱势 截至前一个交易日收盘,纸浆跳空低开,收小阴线。日k线跌破震荡区间下边界,破位下行。 策略建议:纸浆出现向下突破的迹象,建议空头思路操作为主。策略8月15日收盘首次推荐。 02 玻璃主力合约:延续弱势 截至前一个交易日收盘,玻璃震荡下行,收小阴线。日k线持续下行,没有出现底部迹象。 策略建议:玻璃加速下跌,短期仍建议延续空头思路操作为主。策略7月5日收盘首次推荐。 03 苯乙烯主力合约:震荡反弹 截至前一个交易日收盘,苯乙烯探底回升,收小阴线。日k线小幅回落,反弹形态未变。 策略建议:苯乙烯震荡上行,短期内建议多头思路操作为主,关注10日均线附近支撑。策略8月13日收盘首次推荐。 04 白糖主力合约:弱势下行 截至前一个交易日收盘,白糖震荡下行,收小阴线。日k线近期持续下行,跌破5800关键位置支撑。 策略建议:白糖向下突破长期震荡平台,短期内建议空头思路操作为主,关注5440前低附近支撑强度。策略8月7日收盘首次推荐。 05 碳酸锂主力合约:延续跌势 截至前一个交易日收盘,碳酸锂震荡下行,收小阴线。日k线延续跌势,沿着10日均线持续下行。 策略建议:碳酸锂弱势未改,短期内建议空头思路操作为主。策略8月9日收盘首次推荐。 06 橡胶主力合约:多头配置 截至前一个交易日收盘,橡胶震荡上行,收小阳线。日k线受在前低附近企稳反弹,前期回调或已结束。 策略建议:橡胶底部反弹,短期内建议多头配置。策略8月2日收盘首次推荐。 07 跨品种套利:空焦炭多焦煤09 由于钢价持续下跌,钢企采购焦炭积极性有所降温,部分焦企出货缓慢,焦企利润尚可,保持高开工率。焦煤方面,近期煤矿多以安全生产为主,部分煤矿主动减产,短期供应偏紧。 操作策略:空焦炭多焦煤09,为跨品种套利策略,7月22日为首推,首推日差价为638,最新差价511,判断与实际差价走势一致,可适当关注。若差价回升上破545(经再次下调),则取消关注。 08 跨品种套利:空纯碱多玻璃01 纯碱产量依旧过剩,下游企业冷修需求下滑,纯碱总体累库,纯碱现货价格下跌,期货仓单持续增加,施压期货盘面价格。玻璃方面,库存在5年均值上方运行,但利润仍处低位或已出现亏损(以天然气为燃料的浮法工艺),浮法玻璃产线冷修加速,玻璃企业开工率继续下滑,供应端收缩。 操作策略:空纯碱多玻璃01为跨品种套利策略,可适当关注。截止收盘时最新差价297,若差价上破361则取消关注。 09 跨品种套利:空豆粕多玉米09 国家粮油信息中心监测显示,8月9日,国内主要油厂豆粕库存150万吨,较过去三年均值高63万吨,创历史新高。USDA公布了八月供需数据,预计2024/25年度美国大豆播种面积上调至8710万英亩,大豆单产上调至53.2蒲式耳/英亩。需求端,结转库存由4.35亿蒲上调至5.6亿蒲,高于市场预期,报告利空。玉米市场整体需求处于疲软态势,进而对蛋白饲料带来不利影响。二者趋势同属于下跌势,相比豆粕走势,玉米下跌走势稍显缓和。 操作策略:空豆粕多玉米09为跨品种套利策略,关注时二者差价为583,若差价上破627则取消关注。 10 跨品种套利:空PTA多短纤09 PTA方面,7月部分PTA装置重启,预计8月装置负荷回升。PTA产量处于高位,逐步累库。PTA现货重心震荡回落,基差转弱,市场氛围整体偏弱,PTA 现货面继续承压。涤纶短纤现货江浙工厂报价维稳,库存去库,现货价格震荡偏强。 操作策略:空PTA多短纤09,为跨品种套利交易策略,可适当关注。首推日8月5日,若差价上破-1618取消关注。 以上图片来源:博易大师,通达信,iFinD 作者:徐宪鹏(投资咨询号:Z0015934) 审核:李 琦(投资咨询号:Z0017426) 作者:李 琦(投资咨询号:Z0017426) 审核:徐宪鹏(投资咨询号:Z0015934) 报告制作日期:2024-08-15 END 更多研报详询客户经理 ↓↓↓ 中衍期货免责声明 1.公司声明 中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司报告/内容的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本报告/内容难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本报告内容而视其为客户;本报告/内容不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本报告/内容进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。 2.报告声明 本报告的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持最新状态。同时,本公司对本报告所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。 本报告中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。 市场有风险,交易需谨慎。交易者不应将本报告作为作出交易决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。 3.作者声明 作者具有期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。 4.版权声明 本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本报告进行任何有悖原意的引用、删节和修改。 若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。本报告不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

关注中衍资讯

关注中衍资讯

关注官方微信

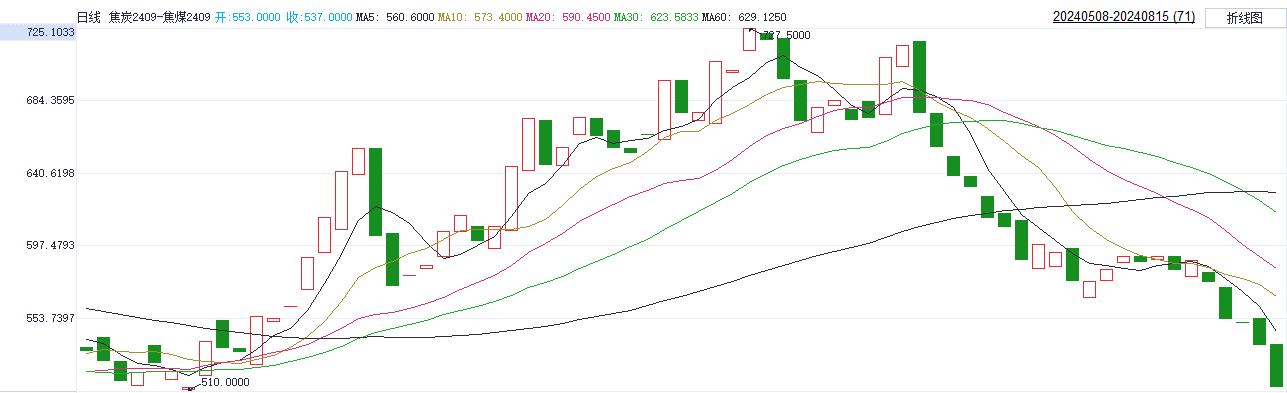

关注官方微信