智能客服

智能客服

供需双弱,维持区间震荡

一、 当前市场的焦点

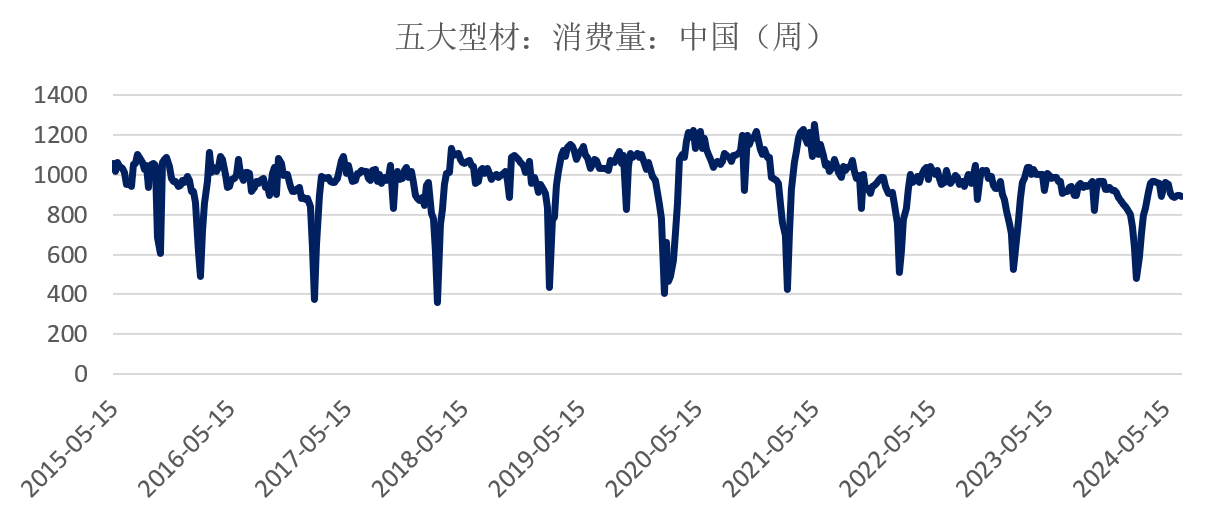

双焦大方向做宽幅震荡,其中焦炭表现的更为明显。双焦缺乏大的供需矛盾,存在的均是交易性波段机会。这种局面目前仍未看到改变的驱动力,或将长期存在。当下,终端成材面临季节性需求下降与长期需求下降预期并存的情况,导致焦煤自5月底以来持续下跌。

数据来源:钢联

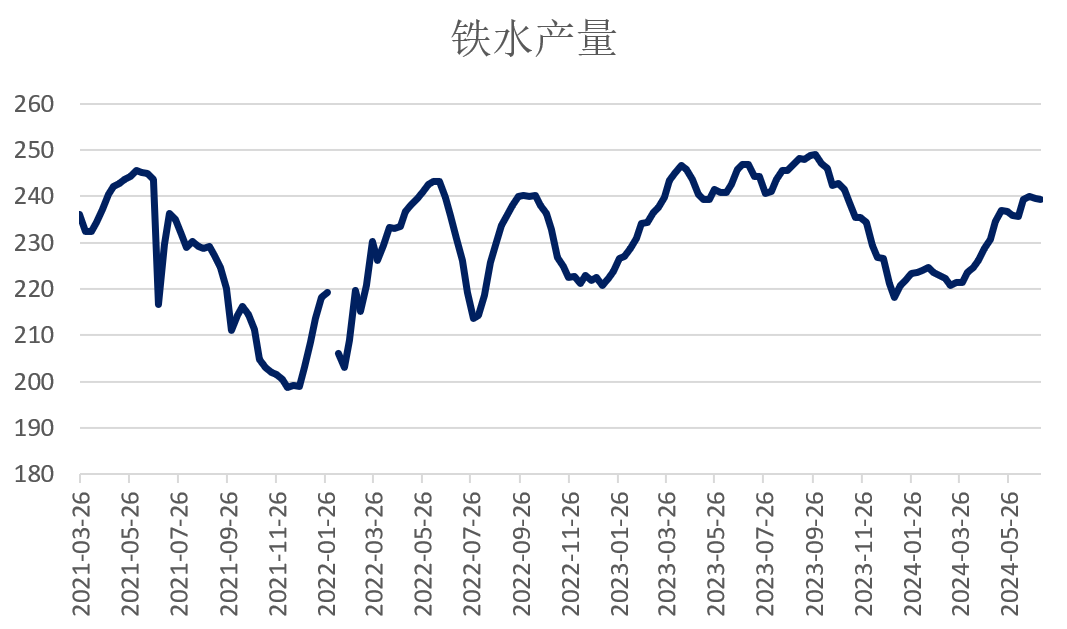

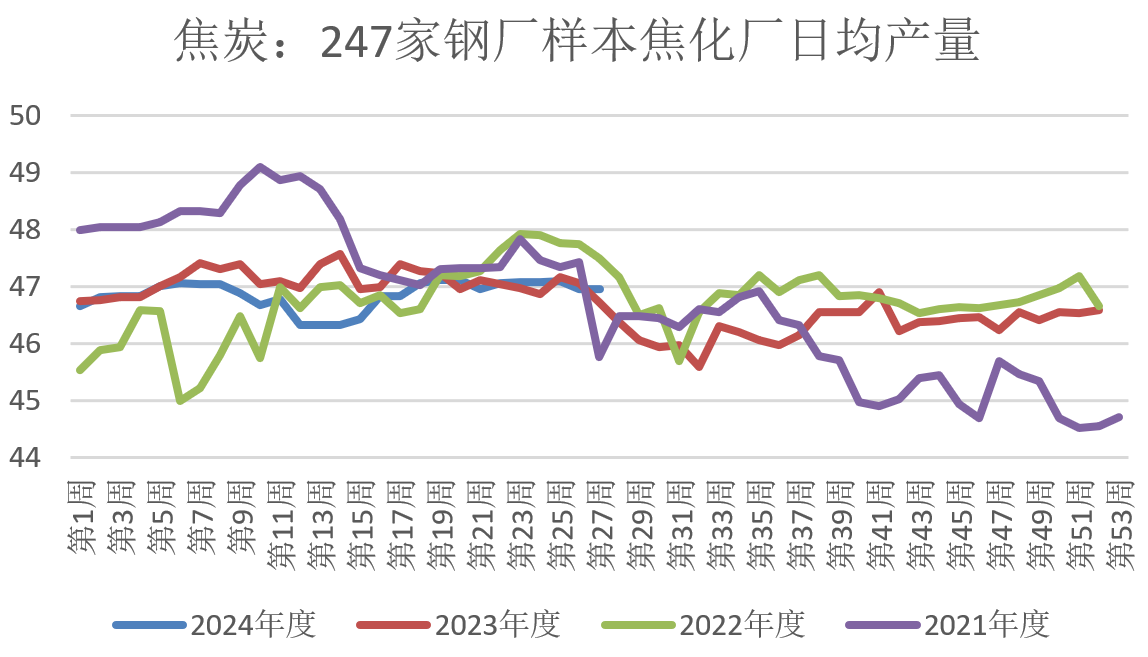

终端需求下降带来双焦的直接需求铁水产量下降,同时钢厂利润处在盈亏边缘,也没有动力扩大生产,根据钢联的调研, 7月有9座高炉计划复产,涉及产能约3.08万吨/天;有10座高炉计划检修,涉及产能约4.56万吨/天,7月日均铁水产量预计将达到237.1万吨/天,对比6月238.8万吨/天,整体7月铁水产量将出现小幅下滑,这也符合一般的经济逻辑以及市场预期。

数据来源:上海钢联

需求维持小幅低迷,这已经成为了市场共识,将是长期制约双焦走势的重要因素。这点也许将是未来打破均衡的重要力量,无论是向上还是向下。

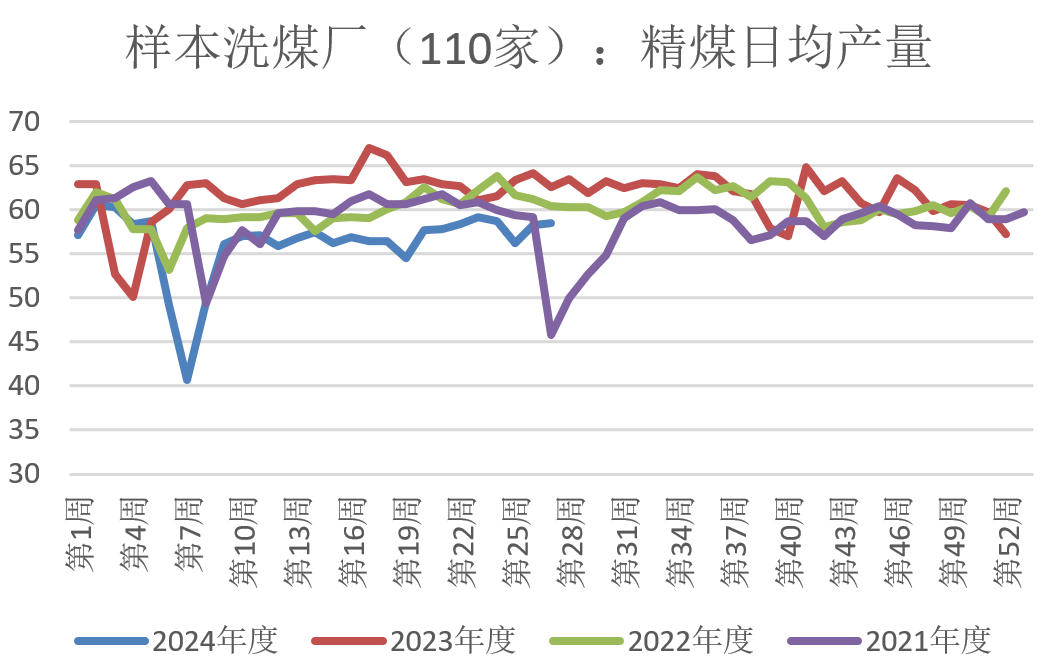

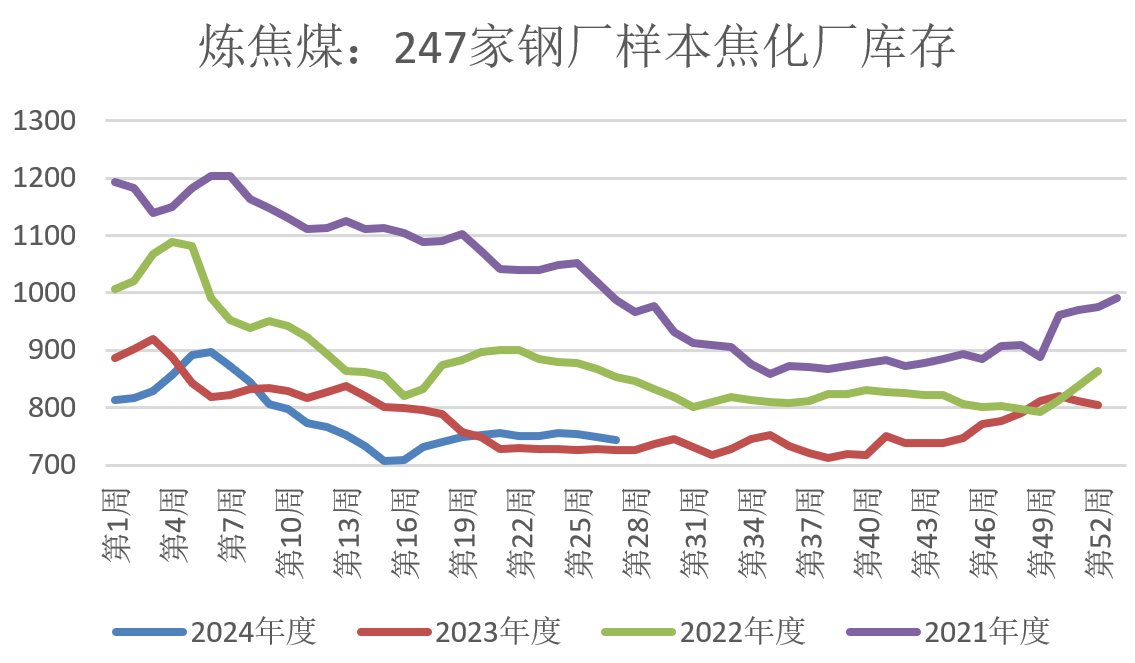

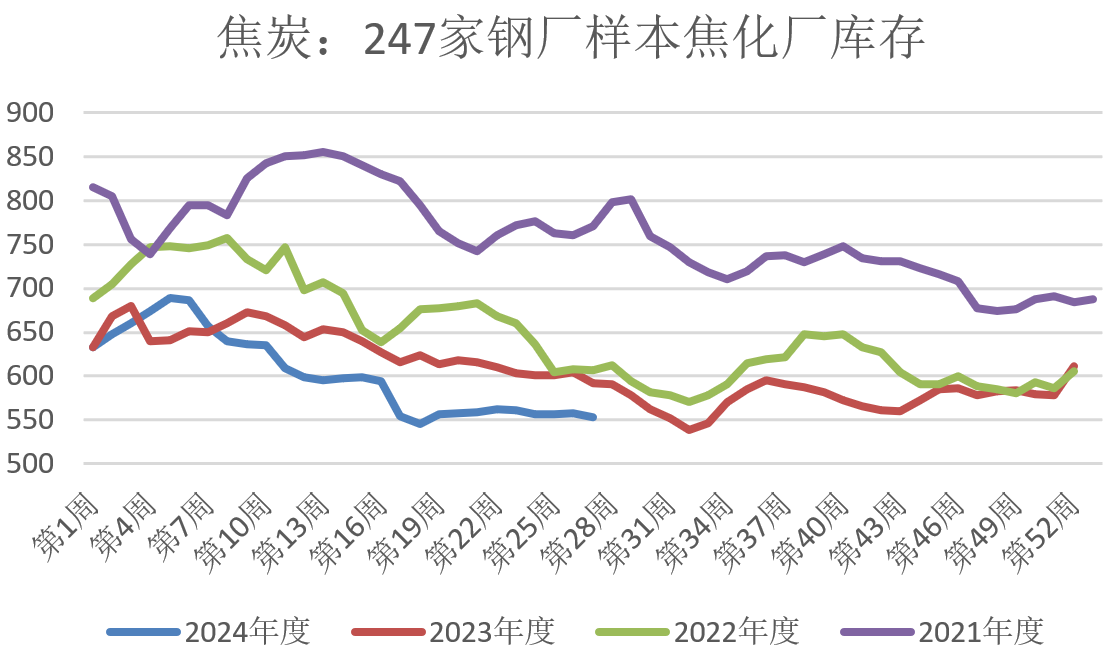

同时,也要看到低库存、低供给从另一方面制约双焦的下行动力。

数据来源:钢联

数据来源:钢联

数据来源:钢联

数据来源:钢联

偏低的产量以及库存又会导致一旦需求好转,双焦向上的弹性将会增加,对于空头来说,盈亏比并不划算。低需求低供给的双弱局面,导致了双焦大方向将延续宽幅震荡行情。

二、 未来可能的变盘点

供需双弱的格局,未来有望改变的地方需要关注几个方面。

第一,地产政策的影响未来仍可能引发市场波动。地产销售、开工目前处于偏离历史均值的低位,存在均值回归的动力,但是回归时间存在不确定性。但是这一过程会出现政策预期,等待预期验证的过程,近两年已经发生了多次,未来仍可能是导致行情的因素,导致市场跌幅过大时,空方可能会主动离场。

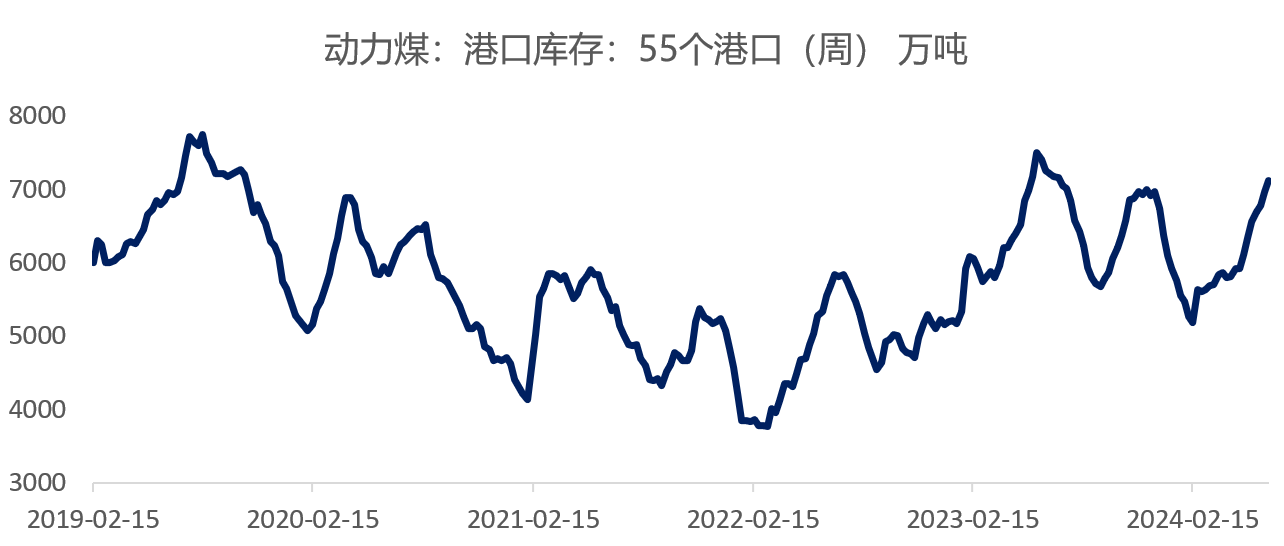

第二,煤炭消费旺季即将来临,2024年的港口电煤库存仍处于上升过程,但是普遍预期累库过程接近尾声,后面可能会存在电煤企稳反弹,带动焦煤价格的行为,也是制约焦煤进一步下跌的因素。

数据来源:钢联

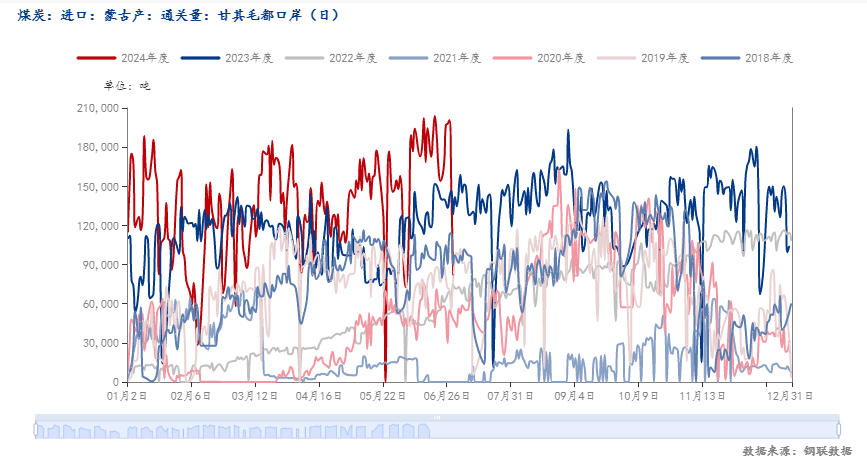

第三,进口的压力变动。今年焦煤进口大增,增幅在20%以上,这也是导致焦煤价格在国内低开工率的情况下出现下滑的重要原因之一。甘其毛都口岸年初制定通关3500万吨的目标,目前已经实现了2000万吨,基本与目标相符,进口的压力基本已经显现,后面不会有计划外的增量,需要关注短期进口是否会有阶段性的扰动。

总结下,双焦供需双弱的局面仍将延续,同时从钢厂利润、焦化利润来看,均处于盈亏边缘,估值相对合理,整体矛盾不大,预计也将延续宽幅震荡,需要关注一些可能的变盘因素,会在大格局下带来行情的波段性机会。

相关股票合约如下,请多加关注行情变化,控制好持仓!

焦煤相关 | 焦炭相关 | ||

山西焦煤 | 华阳股份 | 安泰集团 | 金能科技 |

潞安环能 | 冀中能源 | 云煤能源 | 美锦能源 |

淮北矿业 | 兰花科创 | 云维股份 | 陕西黑猫 |

平煤股份 | 盘江股份 | 宝泰隆 | 山西焦化 |

作者:徐宪鹏(投资咨询号:Z0015934)

审核:王 莹(投资咨询号:Z0017889)

报告制作日期:2024-07-07

END 更多研报详询客户经理 ↓↓↓ 中衍期货免责声明 1.公司声明 中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司报告/内容的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本报告/内容难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本报告内容而视其为客户;本报告/内容不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本报告/内容进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。 2.报告声明 本报告的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持最新状态。同时,本公司对本报告所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。 本报告中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。 市场有风险,交易需谨慎。交易者不应将本报告作为作出交易决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。 3.作者声明 作者具有期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。 4.版权声明 本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本报告进行任何有悖原意的引用、删节和修改。 若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。本报告不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信