智能客服

智能客服

政策再次加码 铁矿剑指千点

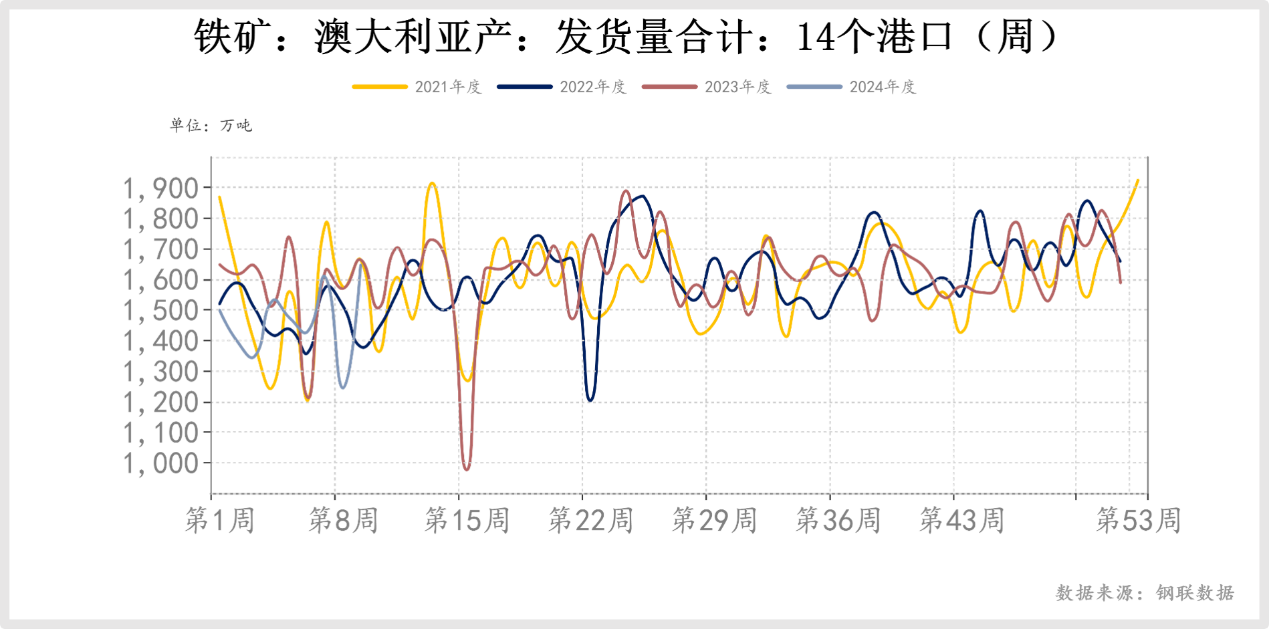

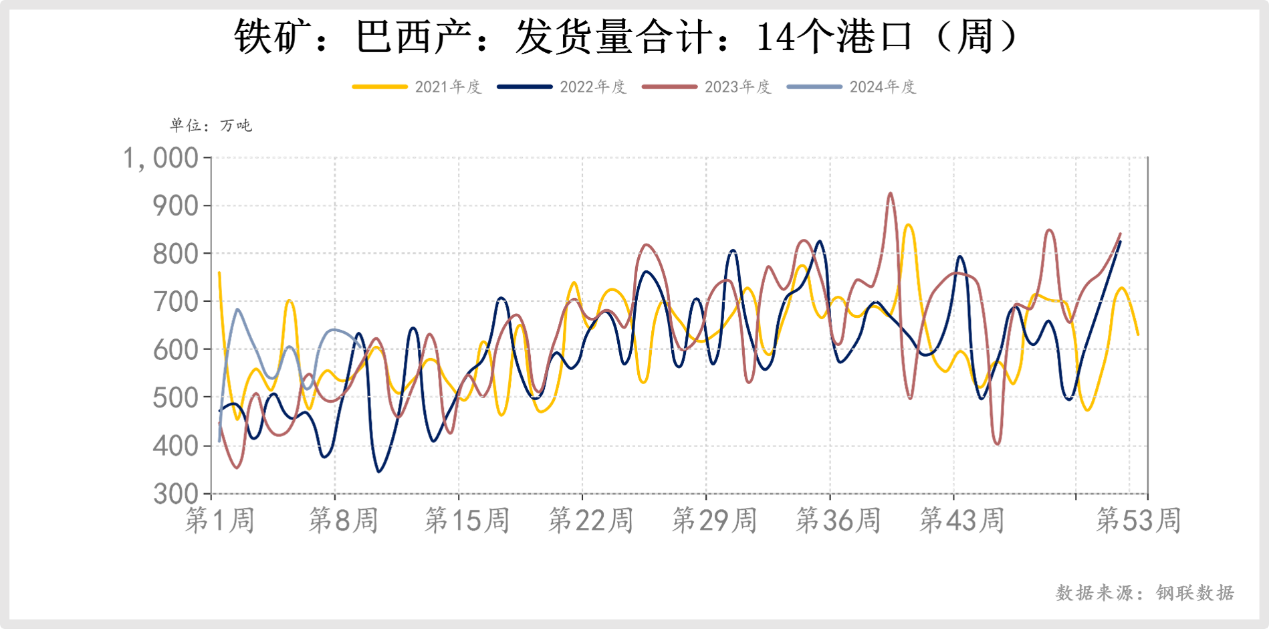

从供给端来看,据mysteel数据,本周澳洲发中国1628万吨,环比增加141万吨;巴西发中国568.1万吨,环比减少10.4万吨。发运总量小幅上涨。

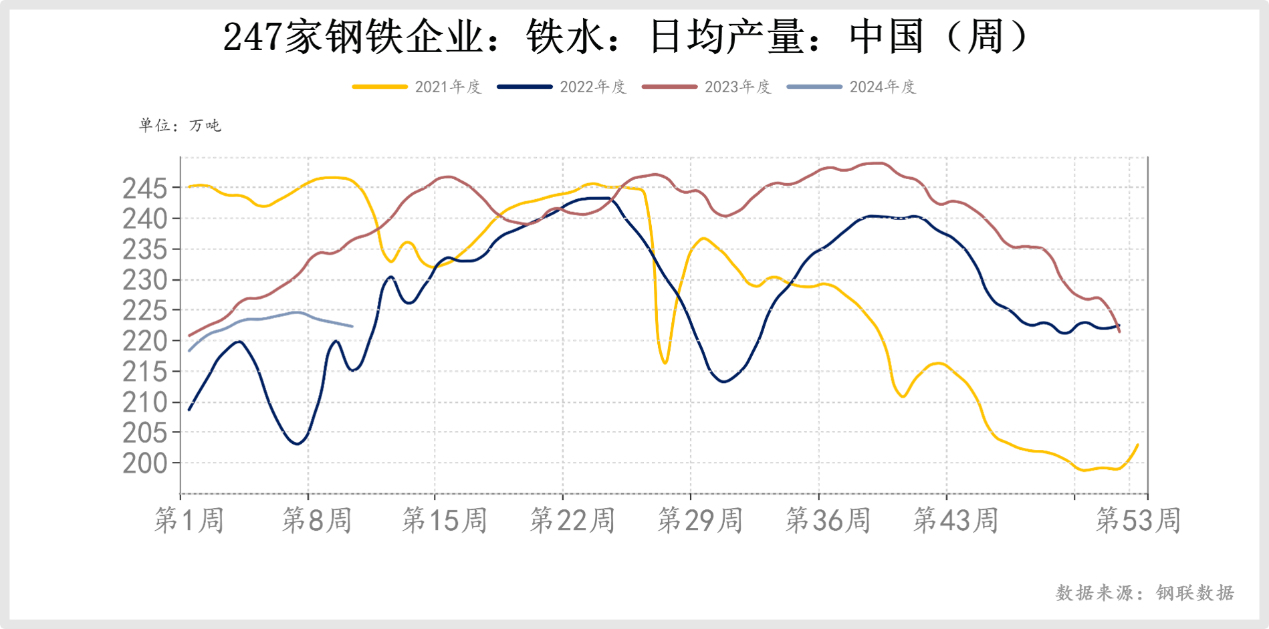

从需求端看,据mysteel数据,163家钢厂高炉产能利用率88.57%,环比增加1.03%;日均铁水产量236.89万吨,环比增加2.39万吨,需求端小幅上升。

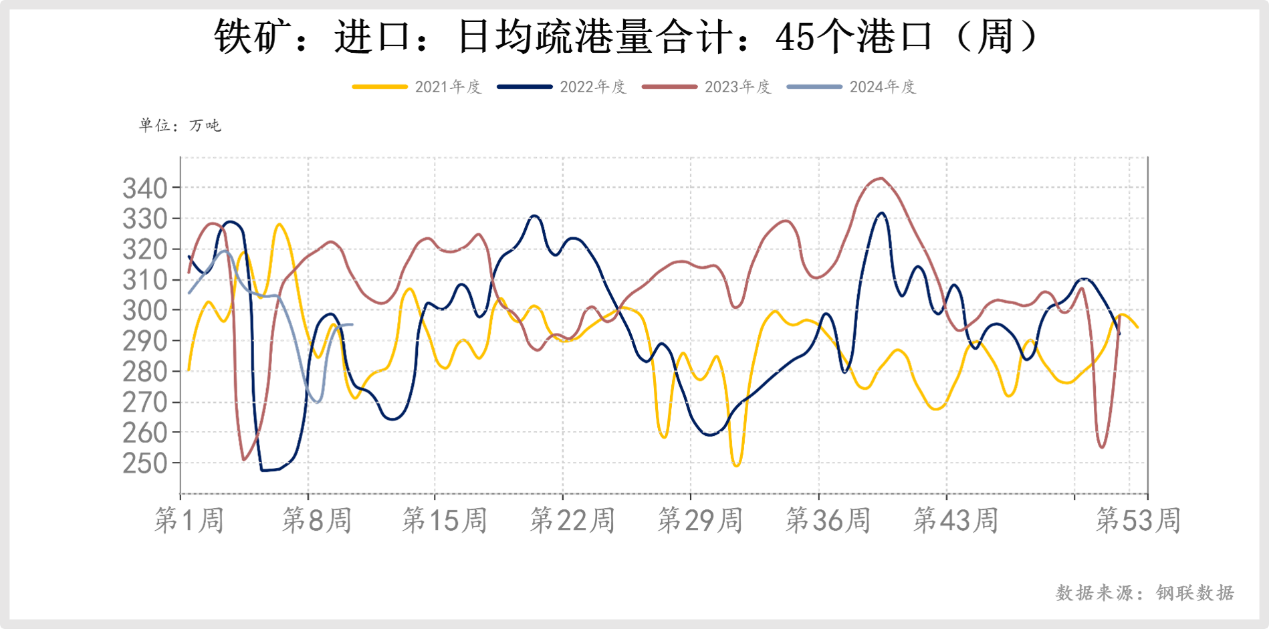

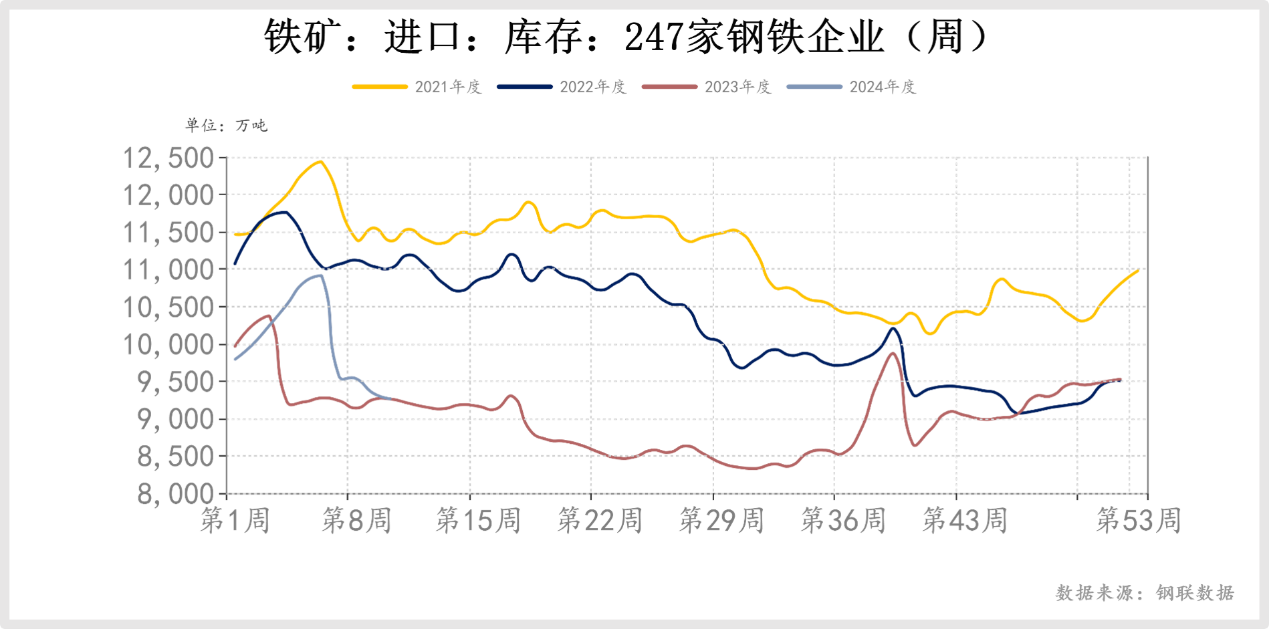

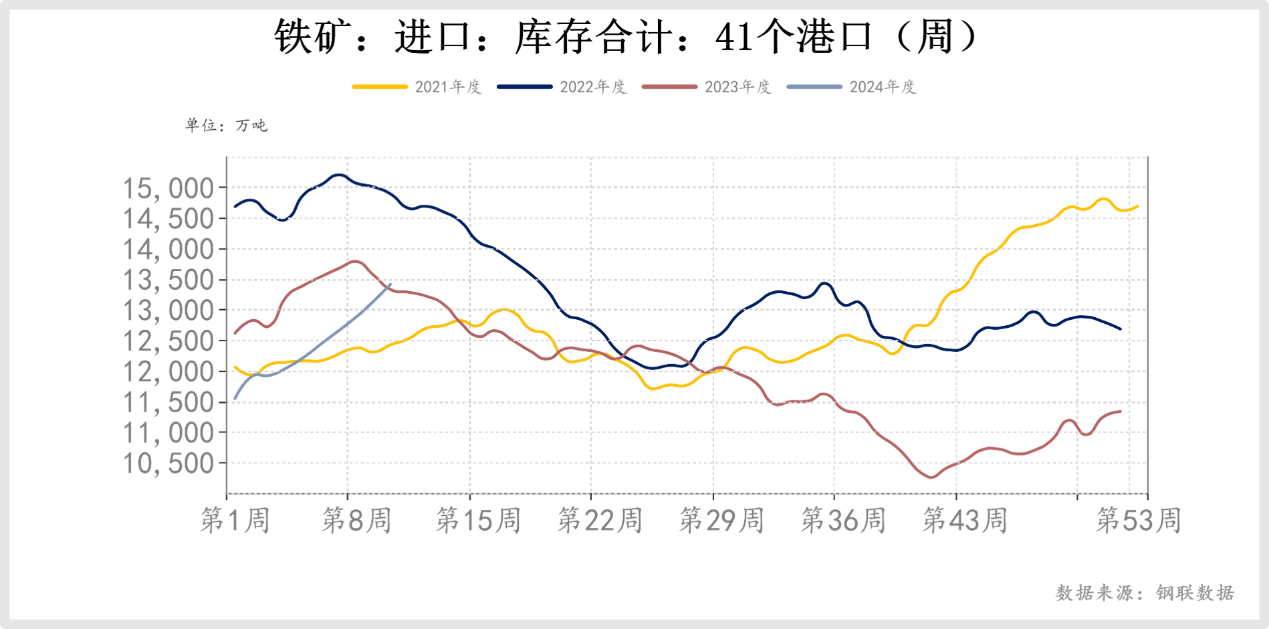

库存方面,据mysteel数据,进口铁矿港口库存为14017万吨,环比增加148.56万吨,港口库存小幅上升。45港口日均疏港量306.98万吨,环比增加4.29万吨。钢厂进口铁矿石库存总量为9271.9万吨,环比减少51.66万吨,整体来看,铁矿小幅累库。

终端成交转暖,成材持续去库,钢厂稳步提产,铁水产量继续上升。此外,房地产四项重磅政策同时出炉,包括购房首付比例下调、公积金贷款利率下调、房贷利率取消下限以及收购库存房源充当保障房。并且政策端仍留有余地,后续还可以不断优化、持续加码,形成更为宽松的政策面。

宏观来看,因美联储降息预期,全球商品大市价格重心开始上移,外盘定价的铁矿易受大市带动,预计后市铁矿会偏强表现。

盘面上,铁矿主力09高位震荡后,本周初突破上扬。目前看已站上前期压力,后市或剑指千点上方。短期09上方压力参考950,下方支撑参考900附近,中期目标或位于1050一带。日内震荡幅度偏大,操作时要密切注意盘中变化。如果对于入场时机较难把握,也可以选择买入看涨期权。

股市方面,大市当前处于震荡市,钢铁板块赚钱效应一般,可耐心等待,择机参与。

作者:李琦(投资咨询号:Z0017426)

审核:徐宪鹏(投资咨询号:Z0015934)

报告制作日期:2024-05-22

END 更多研报详询客户经理 ↓↓↓ 中衍期货免责声明 1.公司声明 中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司报告/内容的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本报告/内容难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本报告内容而视其为客户;本报告/内容不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本报告/内容进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。 2.报告声明 本报告的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持最新状态。同时,本公司对本报告所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。 本报告中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。 市场有风险,交易需谨慎。交易者不应将本报告作为作出交易决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。 3.作者声明 作者具有期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。 4.版权声明 本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本报告进行任何有悖原意的引用、删节和修改。 若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。本报告不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信