智能客服

智能客服

蛋鸡存栏低于预期 食品加工采购应留意涨价风险

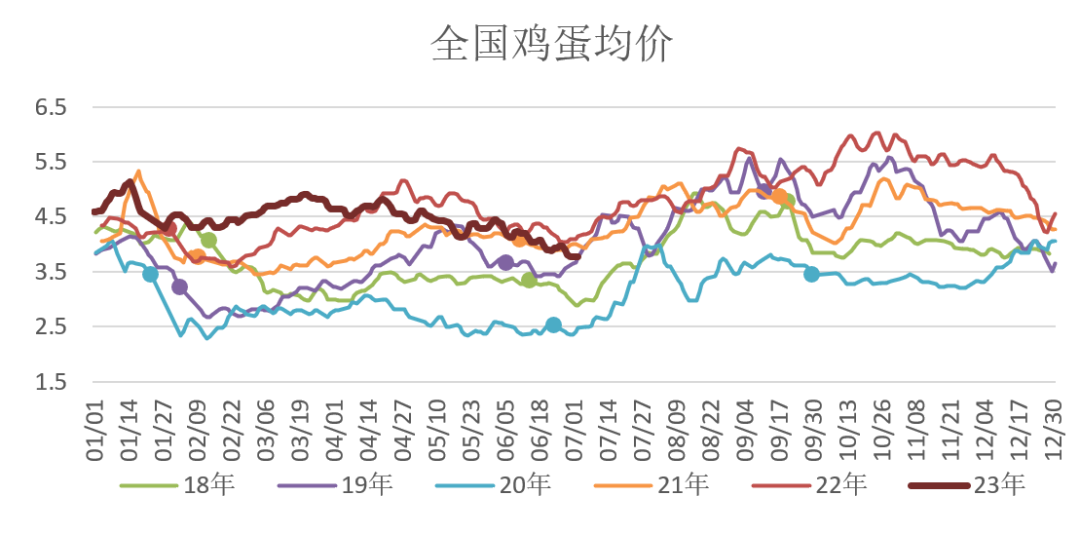

行情回顾:存栏略减 蛋价涨跌还看鸡蛋供需

鸡蛋期货在周一迎来集体反弹且波动幅度加大,周二均有回落调整。此次上涨除了6月份全国在产蛋鸡没有增加外,还极大受到饲料端豆粕上涨的影响。因此周二出现调整属于正常现象,鸡蛋价格波动还是以鸡蛋本身供需为核心。

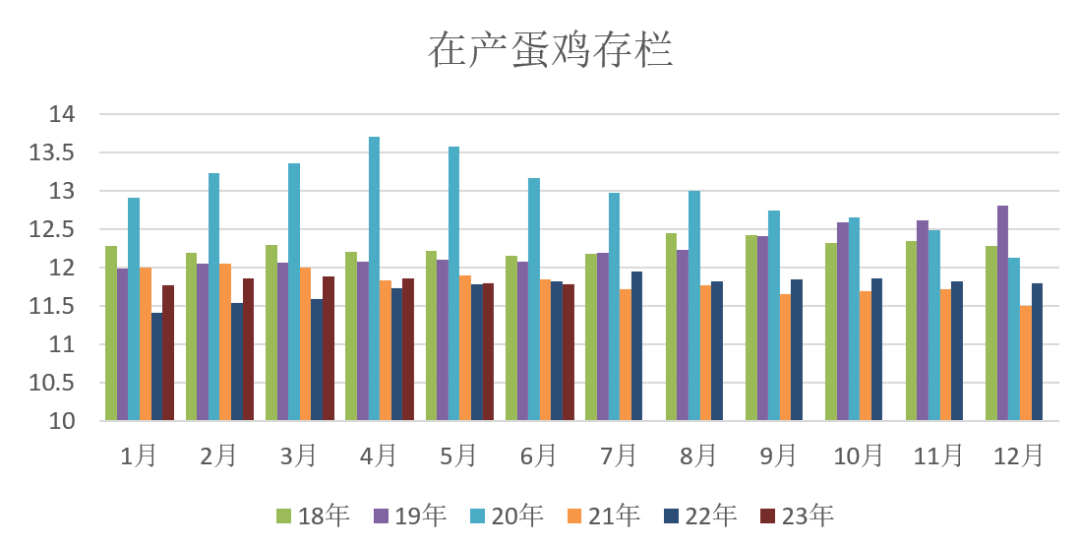

鸡蛋产能:后续存栏增幅还将低于预期

从长期看在产蛋鸡存栏数量大概率逐步增加,增幅相对缓慢,尤其在近期补栏已经确定的情况下,淘汰因素可能使存栏增幅更慢。卓创数据显示6月份主产区在产蛋鸡存栏为11.78亿只,比5月份的11.79亿只略有减少,最新存栏数据符合此前预期,从侧面证明了中秋前后存栏增幅缓慢。

供应方面总体看,6月份新增开产有赠加,实际在产蛋鸡存栏略有减少。7月和8月份新开产将继续增加,蛋率也在降低。9月和10月新增开产蛋鸡将有减少,实际淘汰量在7月和8月增加不会太多,会在9月中秋前后集中淘汰,预计9月份实际在产存栏大概率也会出现增幅小于预期的情况,因此中秋国庆双节后蛋价大概率不会太低。

消费需求:双节集中需求将增加食品企业采购风险

食品需求和工业品需求截然不同,日常需求就具有明显“刚性”,而后续随着中秋需求启动,除了常规需求以外的户外需求量将有明显增加,而且经过三年大疫人们生活恢复正常,中秋叠加国庆将刺激走亲探友的传统节日需求。另外前两年由于防疫存在,食品厂订单式生产导致需求前期备货较为谨慎,但今年如果没有提前计划备货,真到需求旺季时可能大幅提高生产成本,甚至损失市场份额,因此对于食品厂来说今年的采购计划很重要。

总之,在产存栏确实会逐步增加,中秋前后产能大概率没有市场普遍预期那么多,鸡蛋作为食品的刚需性质和节日需求也将明显好于疫情期间,食品加工企业可根据情况提前做好采购计划。

审核:李琦(投资咨询号:Z0017426)

报告制作日期:2023-07-04

END 更多研报详询客户经理 ↓↓↓ 1.公司声明 中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司报告/内容的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本报告/内容难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本报告内容而视其为客户;本报告/内容不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本报告/内容进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。 2.报告声明 本报告的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持最新状态。同时,本公司对本报告所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。 本报告中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。 市场有风险,交易需谨慎。交易者不应将本报告作为作出交易决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。 3.作者声明 作者具有期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。 4.版权声明 本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本报告进行任何有悖原意的引用、删节和修改。 若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。本报告不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信