智能客服

智能客服一、

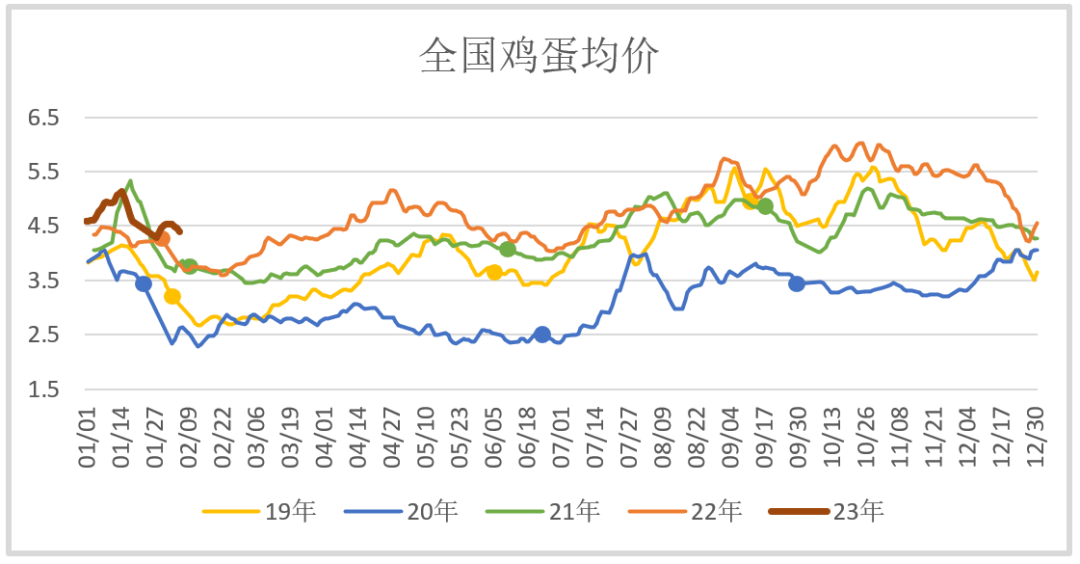

行情回顾

二、

产业状况

供应方面

数据来源:卓创资讯

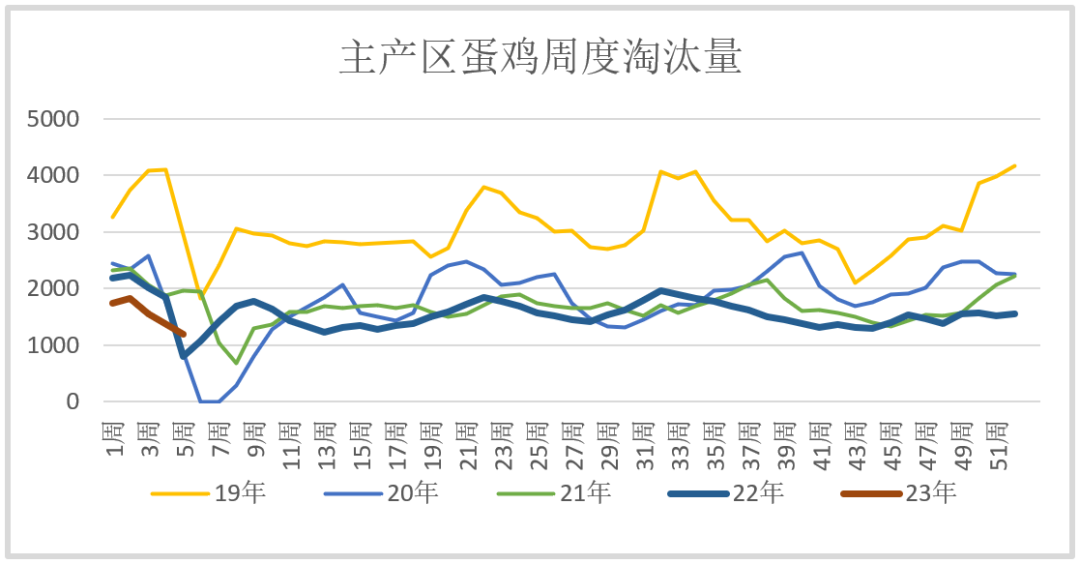

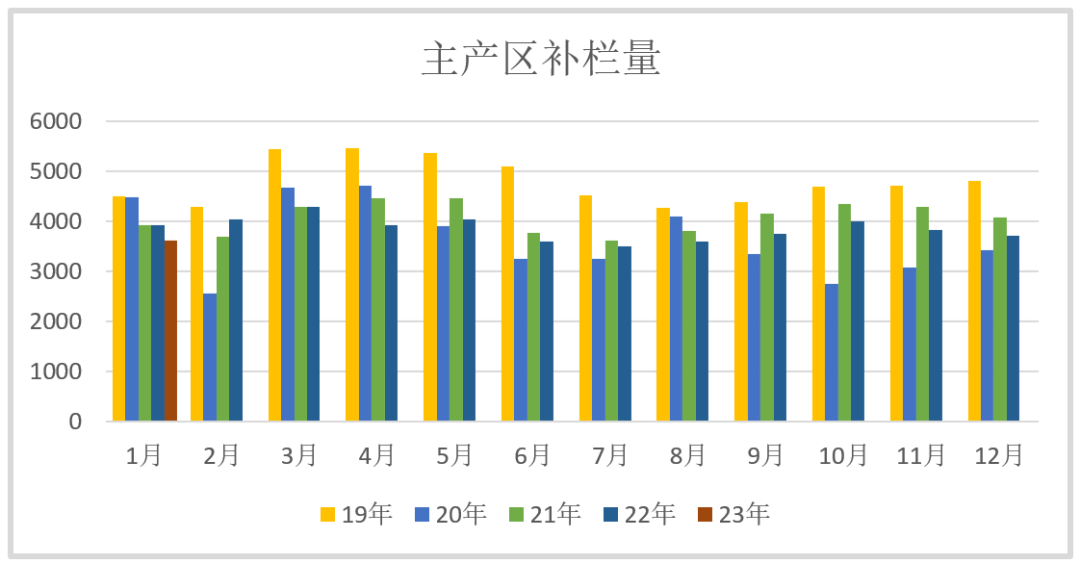

补栏方面与淘汰状况类似,2022年全年整体补栏量并不高,理论蛋鸡苗供应很充足,只是由于对市场消费预期的不确定和饲料成本较高,导致实际补栏量并不多,种禽场产能利用不够充分。从前期补栏情况不难看出2023年一季度新开产有所增加,二季度则是逐步减少的态势。

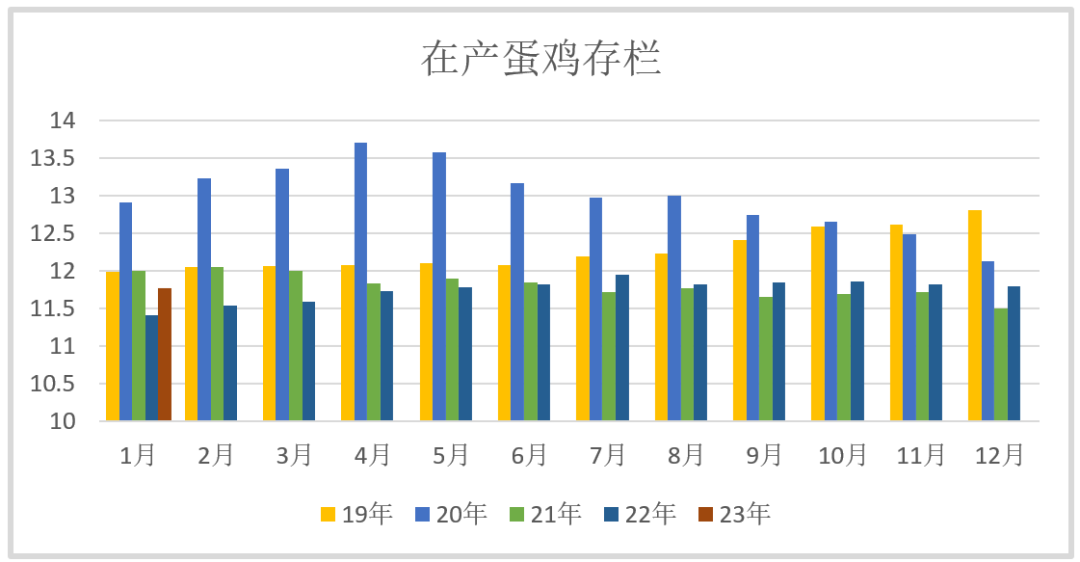

2023年1月份在产蛋鸡存栏量为11.77亿只,比去年12月份略有减少,回顾近半年的在产存栏基本呈现量低且整体递减的状态。由于在产存栏偏低以及餐饮恢复带动的鸡蛋需求提升,在2023年中秋前大概率保持整体延淘状态,中秋后可能出现一定量的淘汰出栏,补栏方面理论鸡苗供应充足,3到5月份大概率出现补栏高峰。整体看后续理论淘汰和理论开产都有增加,理论在产存栏可能进一步减少,但2023年上半年实际淘汰量大概率依然偏低,在产存栏量可能保持相对稳定或者略有增加状态。

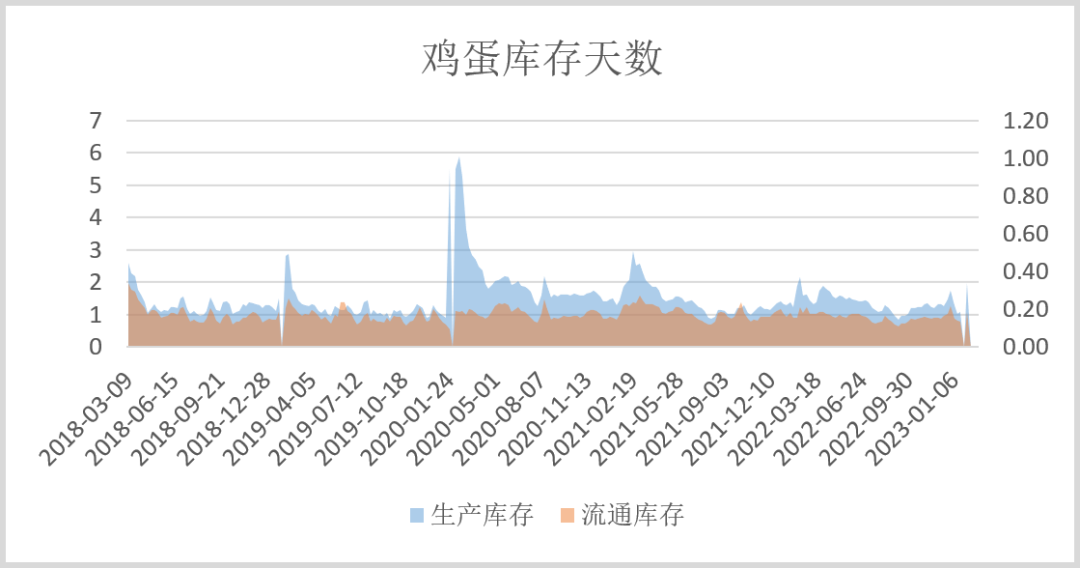

库存方面整体看近期有快速去库存的态势,并且当前库存量比近几年同期偏低,近期蛋价还处于春节后淡季阶段,后续要关注贸易环节的入库操作。

三、

后市观点

现货方面2023年上半年依然可能存在大量延淘发生,补栏还没有发力,考虑到饲料成本因素后续还要观察3月到5月的补栏情况对中秋行情的影响,整体看在产蛋鸡存栏大概率呈现先稳后增的状态,目前鸡蛋处于消费淡季蛋价有可能回落到4元以内。

期货方面05合约基本处于合理水平,当前暂时观望。

股市方面如果2023年上半年蛋鸡补栏热情较高,将利好蛋鸡种禽企业,如晓鸣股份300967。

作者:卢旭(投资咨询号:Z0011867)

END

更多研报详询客户经理

↓↓↓

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信