智能客服

智能客服中衍期货投资咨询部

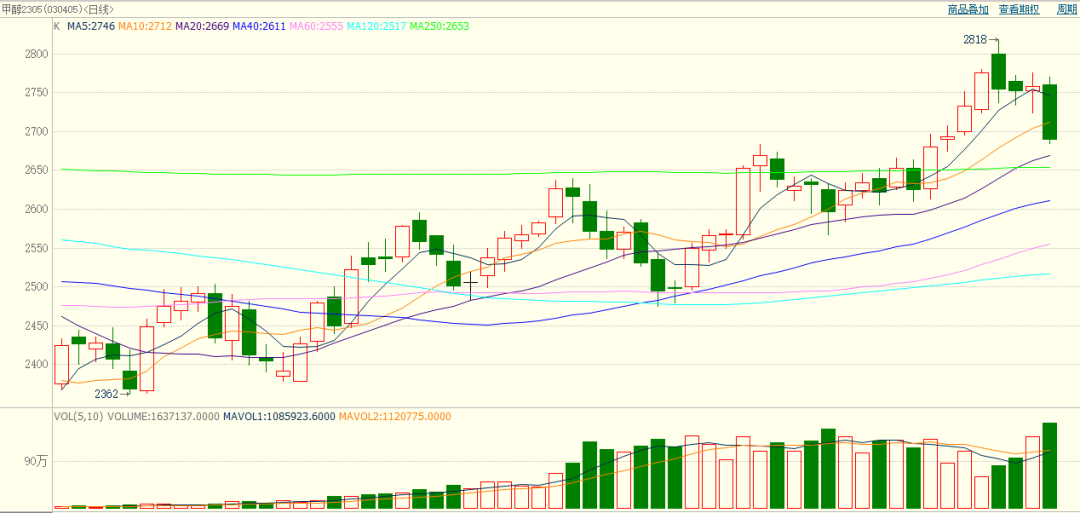

截至2023年2月2日,甲醇MA2305合约价格冲高回落,报收2690元/吨,如下图所示。春节前后的甲醇期货价格上涨主要得益于疫情防控政策优化后预期转好提振,加之春节前下游备货需求支撑以及国内出行消费复苏后原油需求预期同样上行,国际油价止跌反弹提振能化板块情绪,甲醇价格在诸多利多因素支撑下上行。从现货市场看,市场各区域价格止跌转涨,市场氛围有所回暖。

图1. 近期甲醇期货价格走势

来源:博易大师

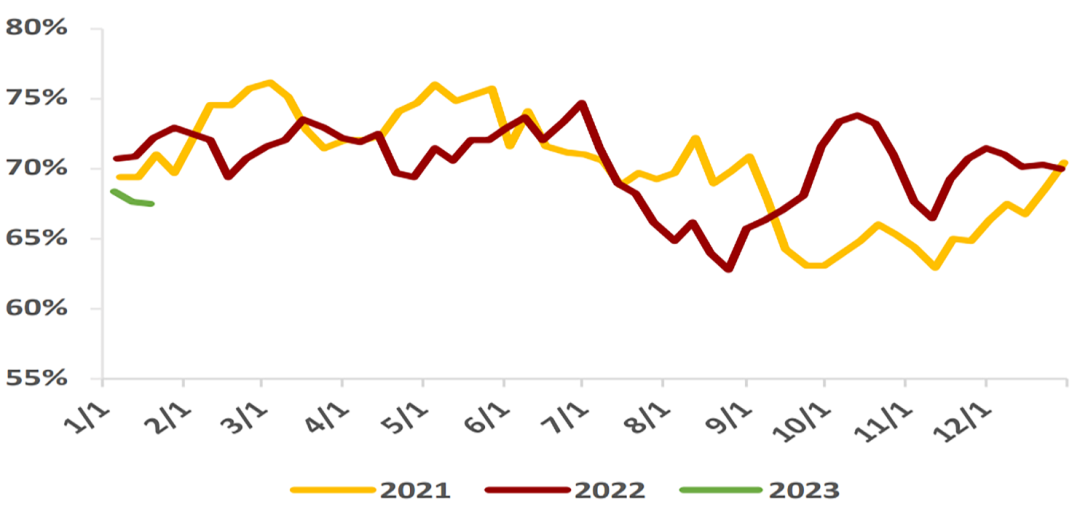

春节后甲醇开工同比中性偏低,随着气头装置的回归与现货价格的走强,后续开工理应以回升为主。利润方面,节后内地现货价格大幅上行,企业利润出现明显修复,但绝对水平仍旧不高。随着煤炭保供政策继续推进与后续进口煤炭的增加,甲醇成本压力预计将会逐步缓解,利润有望逐渐修复。至2023年1月末,全国甲醇整体装置开工率为67.50%,同比偏低;西北地区的开工率为78.97%,同比偏低。西南地区气头装置基本全部恢复,内蒙古久泰200万吨/年甲醇大装置月底即将回归,内地甲醇供应维持充裕基调。目前计划2月检修的装置只有山西1套装置,涉及产能共计120 万吨/年;而2月预期恢复装置共计9套,涉及产能537万吨/年。因此预计2月产量或将产能利用率或将提升至79.37%,但由于本月共计28天,因此产量或将下降至640.98万吨。

图2. 我国甲醇开工情况

来源:同花顺

来源:同花顺

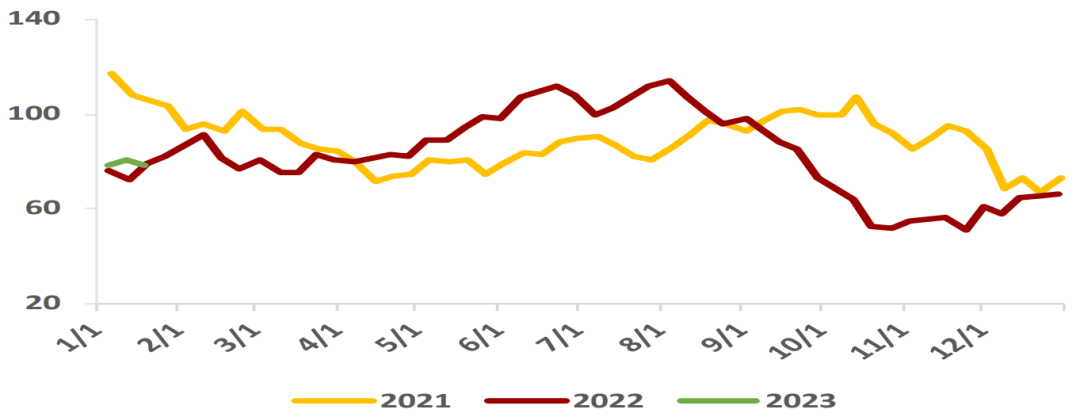

图4. 我国MTO/P开工情况

来源:同花顺

据央视网消息,国家发改委消息,为充分发挥以工代赈的作用,进一步规范和加强新形势下以工代赈管理,国家发展改革委对2014年颁布实施的《国家以工代赈管理办法》(以下简称《管理办法》)进行了全面修订,日前已正式颁布,将于2023年3月1日起施行。以工代赈政策自1984年启动实施以来,国家已累计安排专项资金(含实物折资)1850余亿元,在带动群众就业增收、激发内生动力、改善欠发达地区生产生活条件等方面发挥了独特而重要的作用。2022年,各地通过实施以工代赈项目和在政府投资的重点工程项目中推广以工代赈方式,已带动超过500万名群众实现就地务工,人均增收超过8000元,对农民就业增收产生了明显效果,充分发挥了“赈”的实效。

国家发改委解读《管理办法》时提到,“能用人工的尽量不用机械,能组织当地群众务工的尽量不用专业施工队伍”,是专门针对使用国家以工代赈专项资金实施的以工代赈项目提出的管理要求,旨在不影响工程质量安全的前提下,发挥以工代赈项目带动就业增收的作用,动员引导更多当地群众参与项目建设,尽可能多地为他们发放劳务报酬。

从这一解读中,我们看出,当前政府为保就业与促进共同富裕比刺激经济增长赋予了更高的优先级,至少在基建项目方面,跟我们预期不同的是,收入增长将更多落实到收入最底层人民手中,而这一部分收入的增长,更多带动的是必须消费品的购买。如果推广开来,政府可能对于基建以外的经济活动仍有一定的影响,短期来看,我们之前对可选消费品的需求预期有点偏高,而对必须消费品的需求预期有所低估,2月2日的市场反应也是对这一预期的纠偏。

本报告的信息均来源于非保密资料,本公司力求但不保证这些信息的准确性和完整性。

所载的意见或分析仅反映发布日的观点,在不同时期,本公司可发出与本报告所载意见或推测不一致的报告,投资者应当自行关注相应的更新或修改。

本报告中的观点、结论和建议并不代表作者对价格涨跌或市场走势的确定性判断。同时也不作为日内交易参考。

在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信