智能客服

智能客服中衍期货投资咨询部

近期需求有所利好,比如气温下降利于腌腊,新的防控政策利于促进经济活力,但当前需求表现较弱,面对当前高位的猪价和明年的相对宽松的供应,个人认为今年的腌腊需求可能不及预期,另外新的防控政策无疑利于长期需求,更多的体现在居民心态的变化,这需要一个过程。

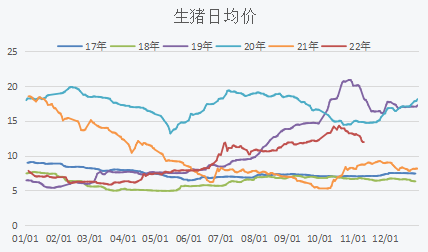

生猪期货各合约呈现近强远弱格局,充分表明当前市场的焦点在于今年底的需求预期,而明年随着供应能力不断增加,届时市场的矛盾会回到供应端。当前生猪11合约将随现货波动较大,个人认为01合约目前依然偏高,近日可能存在逢高空机会。

供应方面

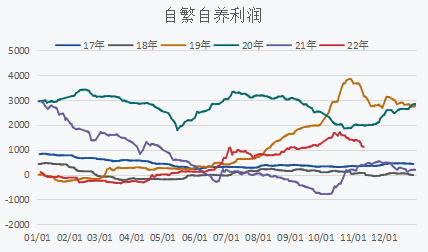

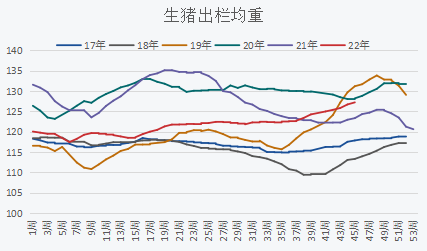

能繁母猪后续大概率呈现继续增加态势,年前大量淘汰母猪可能性不大,那么能繁母猪的增加将持续到年后。虽然从能繁母猪存栏看明年1月份理论供应可能收紧,但今年持续的压栏和二次育肥在推高当前猪价的同时,也为后续行情埋下利空隐患。在今年整体生产效率较高的情况下,通过出栏的后移将一定程度弥补明年1月的实际供应能力,而且春节后的需求淡季更会促进出栏。

需求方面

随着新的防疫政策实施,需要观察后续实际感染病例数量,个人认为如果病例增加,那么相对宽松的防疫政策可能也难以在短时期内促进消费,消费的提高要考虑消费者信心,包括对防疫的信心和对经济的信心,所以这是一个长期量变到质变的过程。

腌腊需求是目前多空双方的关注焦点,个人认为在对明年猪价预期偏差的情况下,可能抑制今年腌腊需求,同时腌腊需求启动时间越晚越不利于猪价,并且也会导致出栏释放的时间过短,从而对猪价形成压力。

整体看

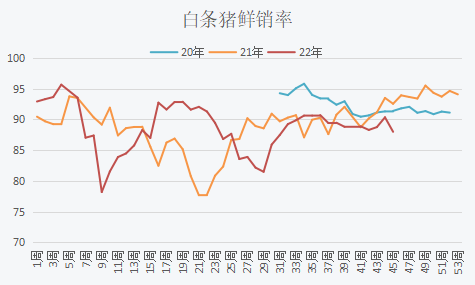

供应方面虽然理论供应偏紧,但体重调节对实际供应影响巨大,年前实际供应能力并没有那么弱,而且集中出栏的压力持续存在。需求方面今年肉鸡和鸡蛋等替代作用不可忽视,而且对明年偏弱预期可能抑制春节前腌腊需求。因此后续猪价上涨节点在于需求释放,但高度有限,而猪价回落的节点在于集中出栏和需求力度不够。

免

责

声

明

本报告的信息均来源于非保密资料,本公司力求但不保证这些信息的准确性和完整性。

所载的意见或分析仅反映发布日的观点,在不同时期,本公司可发出与本报告所载意见或推测不一致的报告,投资者应当自行关注相应的更新或修改。

本报告中的观点、结论和建议并不代表作者对价格涨跌或市场走势的确定性判断。同时也不作为日内交易参考。

在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信