智能客服

智能客服中衍期货投资咨询部

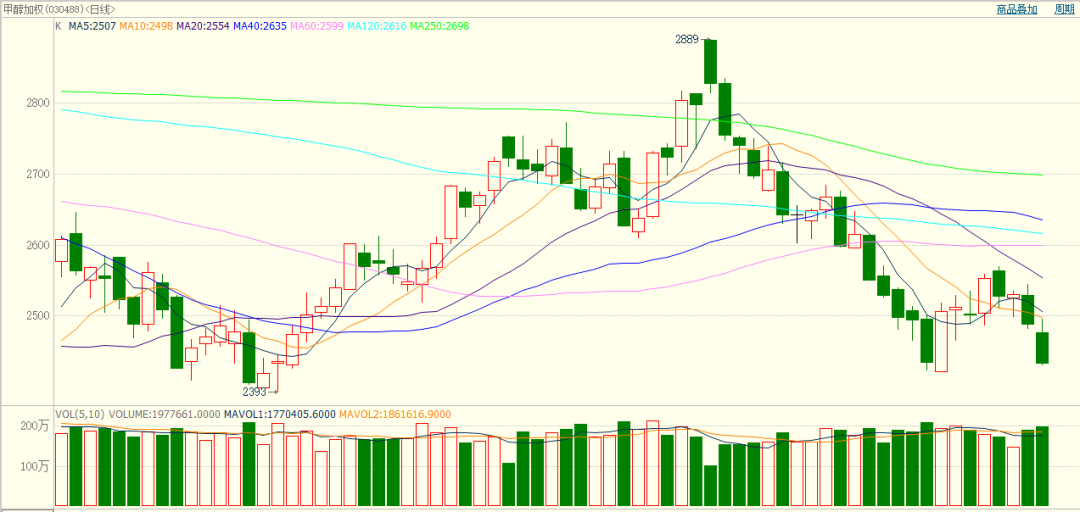

近日上游开工率环比下降,高成本装置亏损导致我国西北、华北地区的设备检修增多,整体生产负荷为67.67%,环比下降3.38个百分点,同比上升3.25个百分点。我国西北、华北及华东地区装置开工率下降,甲醇行业生产负荷水平跟随回落;企业面临较大生产压力,近期公布的检修计划有所增加,供给端恢复速度相对偏慢。

来源:同花顺

甲醇的化工需求仍然乏善可陈,不过我国政府稳定经济的措施可能仍然值得期待,另外冬季的能源需求也可能间接提振甲醇价格。对港口累库的悲观预期目前仍然存在心理层面,并未得以证实,随时有可能改善,所以我们不再建议在当前位置继续做空甲醇期货价格,另外在连续几日的回落之后,MA2301对MA2305的价差已经处于偏低的位置,可以考虑做多两者价差,即1-5正套的可能性。

免

责

声

明

本报告的信息均来源于非保密资料,本公司力求但不保证这些信息的准确性和完整性。

所载的意见或分析仅反映发布日的观点,在不同时期,本公司可发出与本报告所载意见或推测不一致的报告,投资者应当自行关注相应的更新或修改。

本报告中的观点、结论和建议并不代表作者对价格涨跌或市场走势的确定性判断。同时也不作为日内交易参考。

在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信