中衍期货投资咨询部

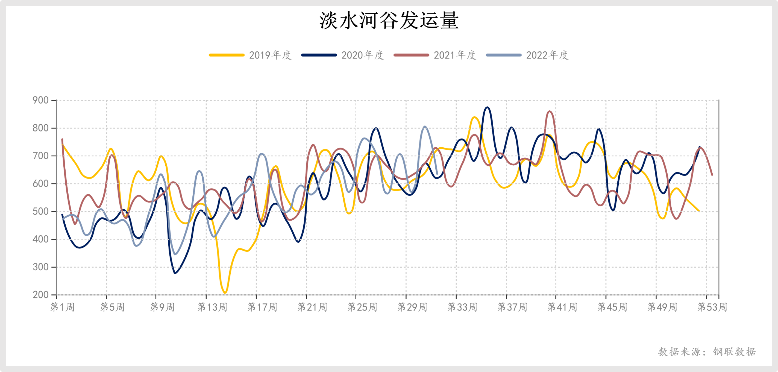

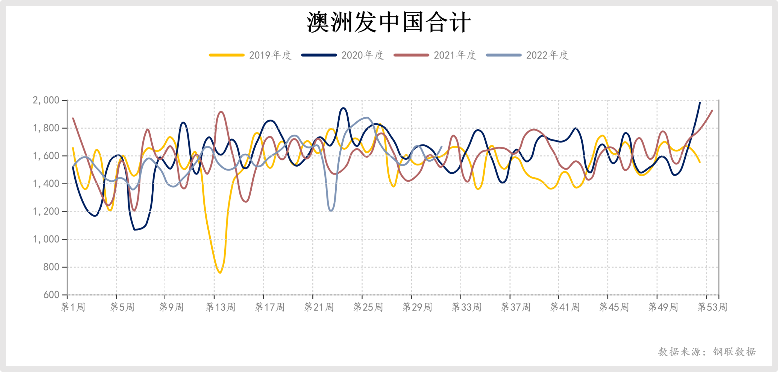

从供给端来看,本周澳洲发中国1387.8万吨,环比增加32.2万吨;巴西发中国632.2万吨,环比减少172.2万吨。发运总量环比小幅下降,处于正常区间。

需求端看,据mysteel数据,247家钢厂高炉产能利用率81.2%,环比上升2.04%;日均铁水产量218.67万吨,环比增加4.36万吨。与前值相比略有上升。

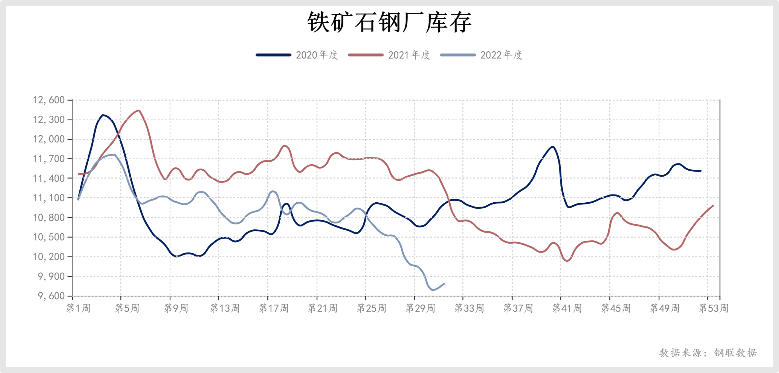

库存方面,进口铁矿港口库存为13281.2万吨,环比增加177.18万吨,港口库存延续累库态势。45港口日均疏港量272.85万吨,环比增加4.81万吨。钢厂进口铁矿石库存总量为9920.73万吨,环比增加130.6万吨。

已发布数据显示,7月社融规模增量为7561亿元,大幅低于预期,,断崖式下滑,增速亦回落。直接反映出实体经济对融资需求不旺,表明市场仍对未来缺乏信心。虽有降息,但降息幅度已在实际运行中消化,对市场的刺激有限。近期铁矿石持续累库,发运量并未明显缩减,预计后期供给压力不大。虽然钢厂近期小幅复产,但补库谨慎,意愿不强,矿价或支撑力度渐弱。盘面上,今日铁矿结束持续一周多的横盘整理状态。主力01大幅下跌4.34%,收于684点。短期下方支撑预计在670附近。如果空头力量强,市场利好支撑有限,或继续下探600大关。短期操作上建议慎重杀跌,震荡偏空处理为上,注意控制风险。

鉴于铁矿当前疲软,股市整体表现暂难言持续乐观。建议对钢铁板块继续保持观望。前期涨幅偏大的个股可获利了结观望,如中信特钢。目前大盘处于在刺激中被动上涨,单一热点板块带动更多,并非板块轮换上行。建议观察为主,谨慎操作。

本报告的信息均来源于非保密资料,本公司力求但不保证这些信息的准确性和完整性。所载的意见或分析仅反映发布日的观点,在不同时期,本公司可发出与本报告所载意见或推测不一致的报告,投资者应当自行关注相应的更新或修改。本报告中的观点、结论和建议并不代表作者对价格涨跌或市场走势的确定性判断。同时也不作为日内交易参考。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。 智能客服

智能客服

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信