智能客服

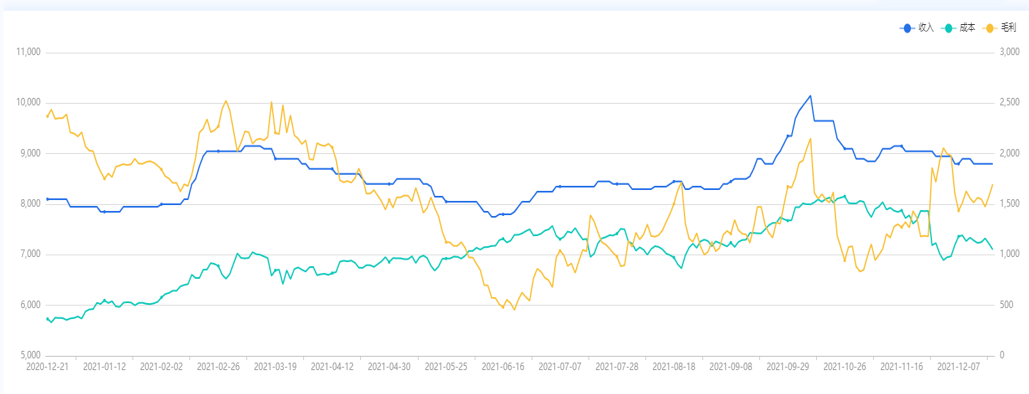

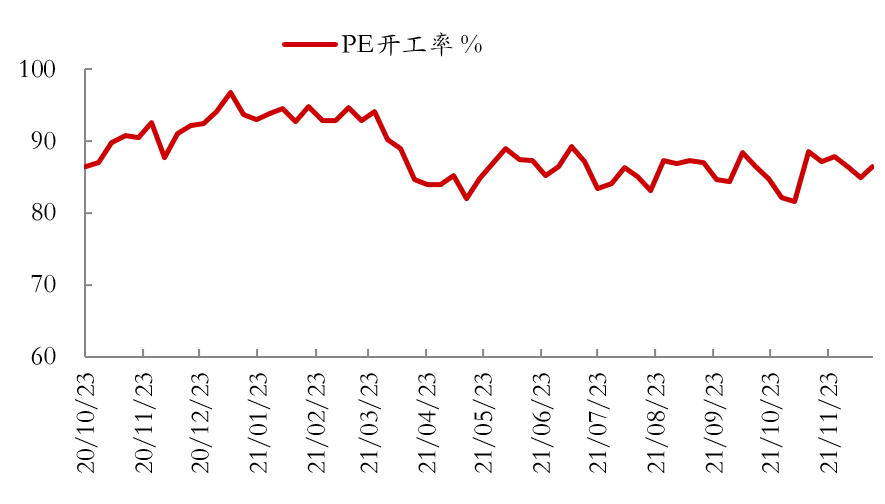

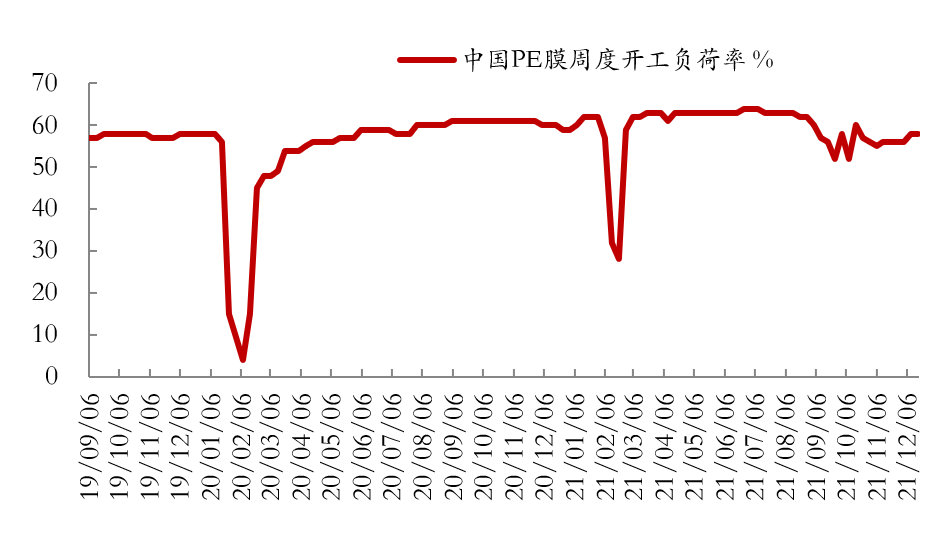

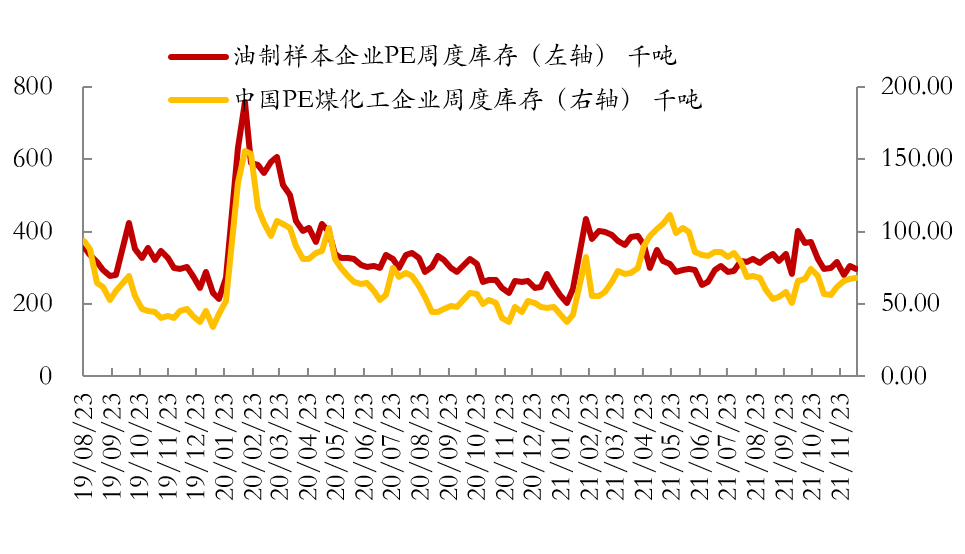

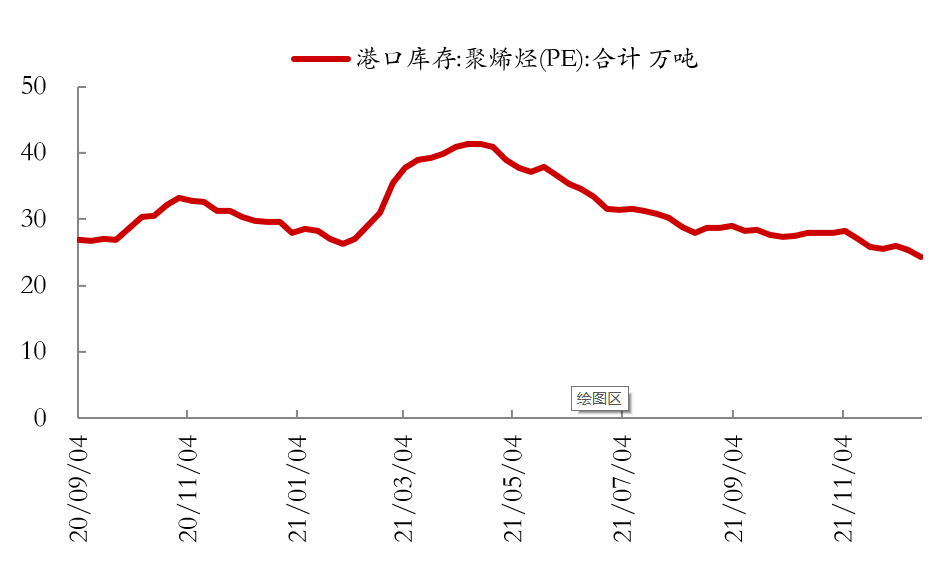

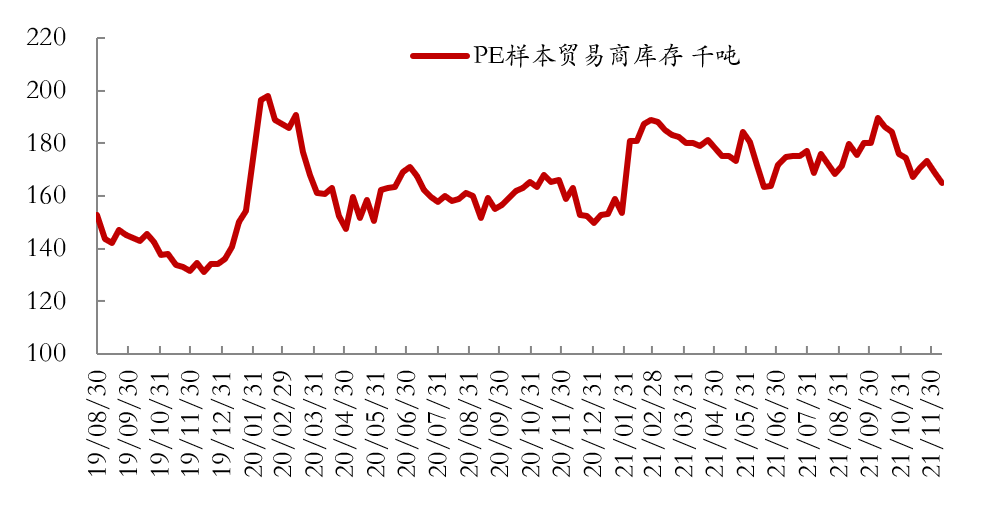

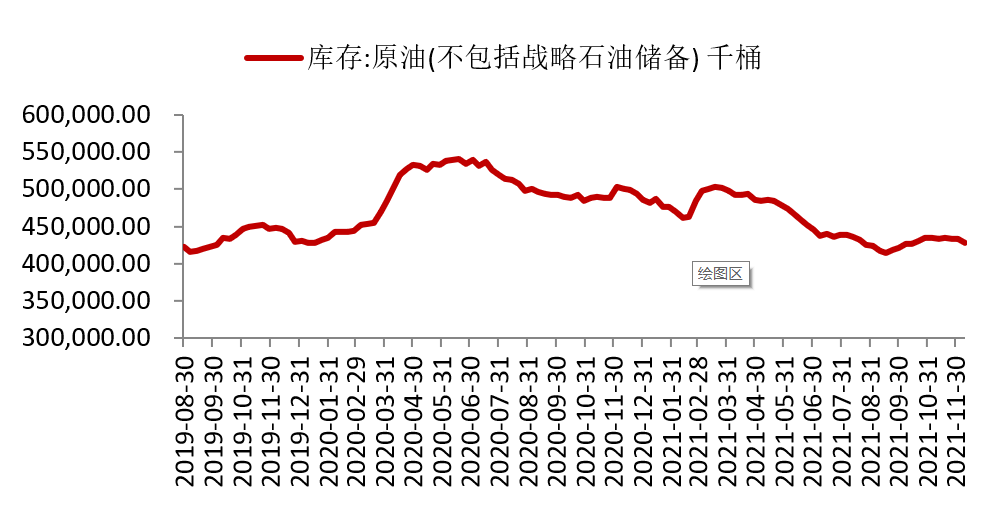

智能客服聚乙烯近期底部震荡,前期下跌趋势企稳。考虑到目前聚乙烯库存水平整体偏低,预计未来价格出现小幅反弹的可能性更高。 图1聚乙烯走势 数据来源:同花顺 聚乙烯目前的主要生产方式有三种,分别为乙烯裂解,MTO装置,CTO装置, 。三种装置产能占比大概75%,20%,5%。MTO装置,CTO装置主要是对边际产量产生作用。三种装置目前均存在一定利润,供给在价格较高的情况下会形成一定压力。 图2 乙烯裂解装置收入、成本以及毛利 数据来源:卓创资讯 截至12月16日,全国PE开工率86.50%,处于中等水平。在生产端存在一定利润的情况下,预计开工率会小幅回升。 图3 聚乙烯开工率 数据来源:卓创资讯 聚乙烯下游出现分化,薄膜开工率环比回升,截至12月12日,PE膜企业开工率58%,近期出现小幅环比上升。 图4 下游PE膜开工率 数据来源:卓创资讯 聚乙烯上下游均处于相对平稳的态势,并没有明显的供需矛盾,体现在库存方面,则是近期持续小幅降库,尤其是贸易商以及港口库存持续下滑。 截至12月17日,PE全国总样本库存 767.54千吨,环比持续下降。 图5 总样本库存 数据来源:卓创资讯 截至12月17日,油制样本企业PE周度库存以及中国PE煤化工企业周度库存 分别为287.5 千吨、66.9千吨,处于较低的位置。 图6 生产企业库存 数据来源:卓创资讯 截至12月17日,港口库存252千吨,处于近两年最低位置。 图7 港口库存 数据来源:卓创资讯 截至12月17日,贸易商库存161.14千吨,近期持续下滑。 图8贸易商库存 数据来源:卓创资讯 通过库存总量以及库存结构可以看到,库存总体水平不高,近期持续小幅下滑,供需格局并没有大的矛盾点。此时决定价格走势的方向的关键因素是估值,或是说市场情绪。多空博弈远期预期,在库存水平不高的情况下,对多头更为有利。 另外,供需矛盾不突出的情况,原油对聚乙烯的影响会增加。考虑到美国原油库存近期重新进入去库周期,且原油价格经过一波回调具有了一定性价比,做多在博弈中更有优势低位。风险点在于omicron病毒目前的影响存在较大不确定性。 图9 EIA原油库存 数据来源:同花顺 综上,聚乙烯供需矛盾不突出,市场多是博弈远期预期,但是低库存对做多有一定的安全边际。同时原油处于降库周期,对市场情绪存在支撑。我们建议聚乙烯采取逢低做多的策略,但是基于诸多不确定性以及价格并没有特别强的驱动因素,对反弹的高度保持一定谨慎态度。

更多研报详询客户经理

- END -

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信