智能客服

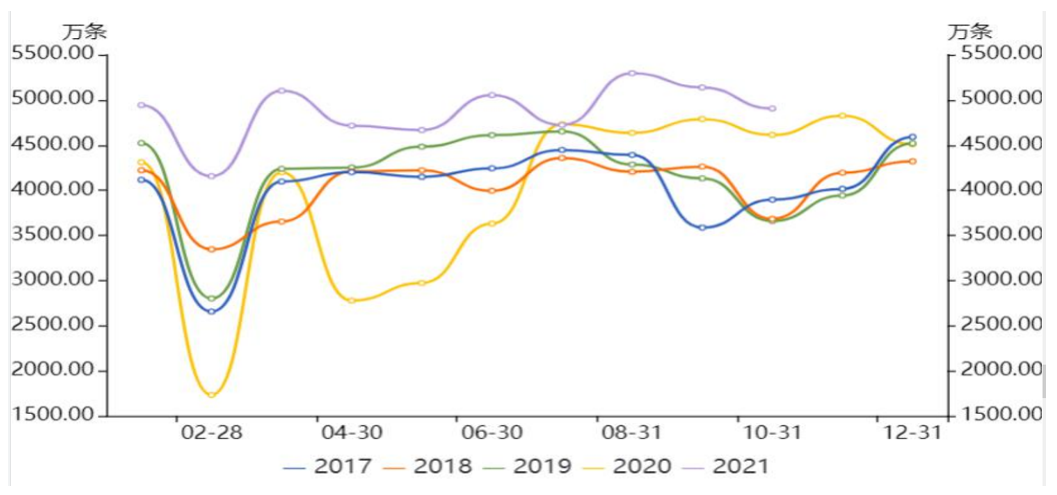

智能客服今年以来我国海外轮胎出口订单一直维持较好水平,出口量均高于往年同期。但圣诞新年将至,欧美经济进入休假前模式,叠加奥密克戎毒株的影响,尽管海运费再次回落,但估计欧美地区的交通需求对橡胶价格的提振力度有限,出口订单可能有所缩减,如下图所示。

图1. 橡胶轮胎出口数量(万条)

数据来源:iFind

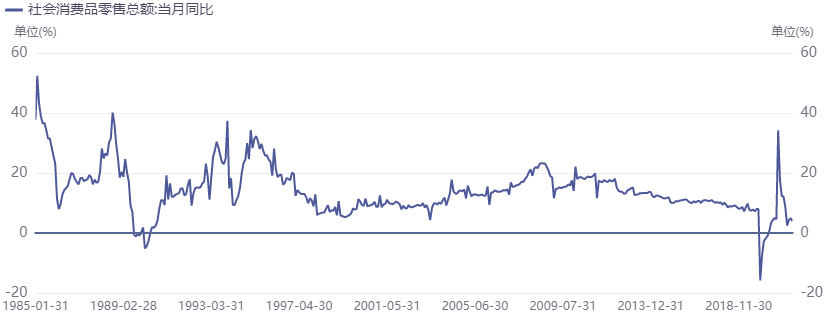

从国内年末电子商务的促销业绩来看,十一月阿里系线上销售数据公布,双十一购物节来临,各品类销售额普遍有所回暖,但整体表现不及去年,销售额同比均有不同程度下滑,这对我国货物运输的轮胎需求构成了制约。之后国家统计局的数据也证实了这一点,据国家统计局发布的最新社会消费品零售数据,2021 年 11 月份,社会消费品零售总额 4.10 万亿元,同比名义增长 3.9%(扣除价格因素实际增长0.5%),如下图所示。其中,限额以上单位消费品零售额1.60万亿元,同比增长4.2%;除汽车以外的消费品零售额为3.73万亿元,同比增长5.4%。

图2. 社会消费品零售数据

数据来源:iFind

不过在12月8日,国家发改委农业经济司司长吴晓表示,在多措并举增加农民收入,发展壮大乡村富民产业,完善农民工就业支持政策,提高农民土地增值收益分享比例的同时,推动农村居民消费升梯次升级,实施农村消费促进活动,鼓励有条件的地区开展农村家电更新行动,实施家具家装下乡补贴和新一轮汽车下乡,促进农村居民耐用消费品更新换代。本次实施的补贴项目比起以往覆盖面更广、补贴产品范围更大,涵盖了家具、家装、家电、汽车等多种领域,涉及数百个业内或国内知名品牌。尽管具体举措尚未发布,但本次汽车下乡有望刺激配套轮胎在下沉市场的消费,带动新一轮增长。

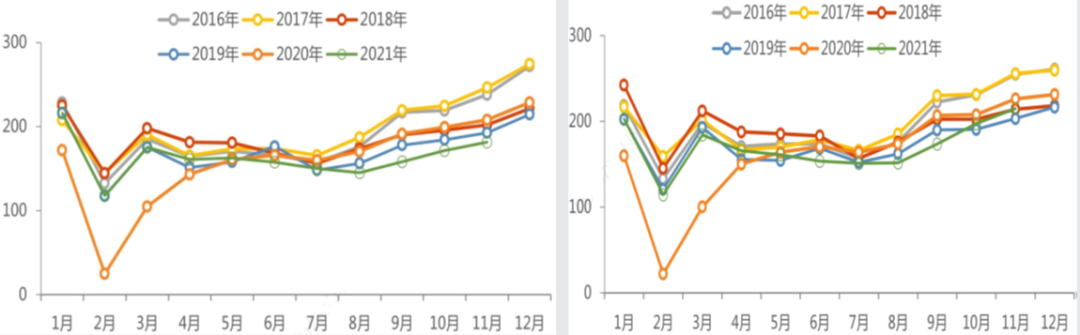

而且,按照往年规律,年末一直是汽车消费旺季,自从今年9月末开始芯片供给逐步改善后,乘用车产销量逐月攀升。11月我国乘用车零售销量181.6万辆,环比+6.0%,同比-12.7%,较2019年11月-6%,相对近几年的11月环比+4%,今年11月零售走势较强。乘用车批发销量215.0万辆,环比+8.9%,同比-5.1%,较2019年11月+6%,批发数据好于零售数据,如下图所示。

图3. 近年我国乘用车销售情况

数据来源:WIND资讯

近期疫情再次蔓延全球,如前文所述,尤其是对欧洲的汽车制造业影响较大,但汽车芯片供给的至暗时刻已经走过,芯片供给正逐步改善。随着芯片问题的缓解,汽车供应情况有所改善,积压的市场需求也得到部分释放。12月是我国乘用车市场的冬季旺销期,年末促销及春节前部分购车需求提前释放有望促进车市持续回暖,预计12月汽车产销量环比11月将继续提升,同比增速有望转正。国内市场将继续支撑橡胶价格近期偏强。

在9-10月汽车和轮胎市场环比改善的背景下,国内的轮胎市场经历了两个月的去库过程,但是随着轮胎企业开工率的提升,我国轮胎成品开始季节性累库,目前成品库存周转天数在35-40天左右,与往年同期相近,基本符合预期,后期还有一定的上升空间,相对于我国中秋节之前60天左右的库存相比压力还不是很大。为了给年后促销提供库存和价格空间,轮胎企业年前存在季节性主动累库可能,但是因为对原料成本高位担忧性较高,主动累库幅度预计将受到限制。如下图所示。

图4. 我国轮胎成品库存情况

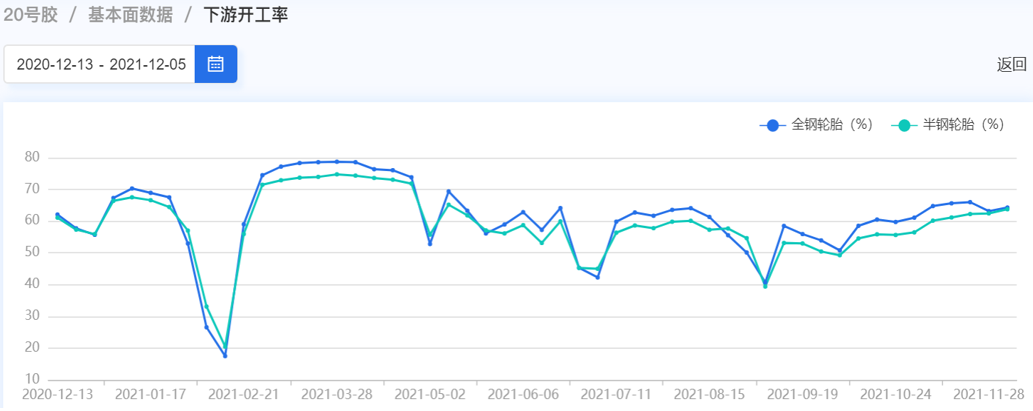

轮胎企业担忧冬奥会以及环保检查的影响,存在提前生产备货的计划,轮胎厂开工率相比于前期稳步提升,部分半钢企业满产运行,部分全钢开工在60%-70%左右,如下图所示,预计12月份工厂开工及原料采购预计比11月份的情况改善,但是今年下半年以来包括橡胶在内的原材料大幅涨价,电价、蒸汽甚至人力等成本同样上涨,而下游成品实际上涨仅6%-10%左右,生产利润被严重挤压,因此各轮胎厂对于原料采购仍相对谨慎,罕见集中采购天然橡胶的现象,刚性需求采买为主。

图5. 我国轮胎企业开工情况

数据来源:卓创资讯

据海关总署数据,往年我国天然橡胶及混合胶主要进口国为泰国(50%),越南(20%),马来西亚(14%)以及印尼(8%)。预计2021年我国天然橡胶进口量为535万吨,同比减少56万吨,同比下降9%。进口减少主要由于泰国、印尼份额减少。据海关总署数据,2021年1-10月我国进口量中的泰国占比减少4个百分点,印尼占比减少4个百分点,而越南占比增加4个百分点。泰国天胶原料市场价格自9月底触底后由于雨水偏多,胶水出量不顺导致原料价格持续上行,但近日以来泰国产区天气好转雨水减少,原料价格比较坚挺;鉴于目前仍然处于泰国地区天然橡胶的旺产期,泰国原料对于我国天然橡胶期货的支撑有减弱的可能,不过考虑到目前我国橡胶库存的持续走低,如下图所示,即使东南亚航线运费在全球海运费下降的背景下有所回落,短时间对我国橡胶市场的供给压力有限。

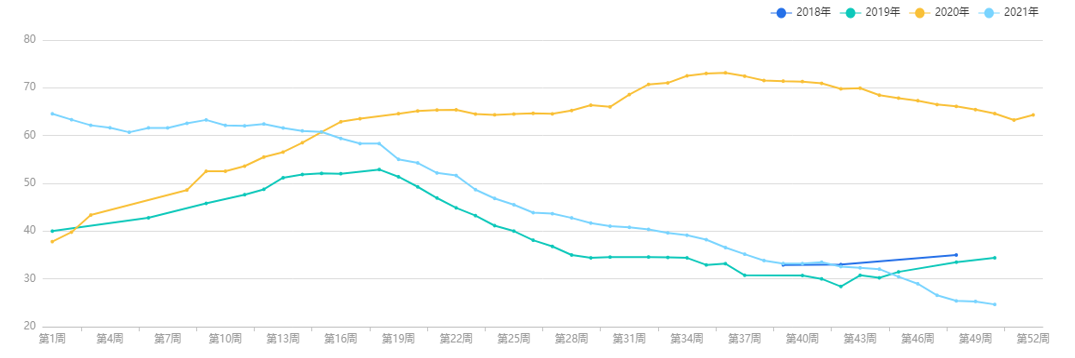

图6. 青岛地区一般贸易库天然橡胶库存

数据来源:卓创资讯

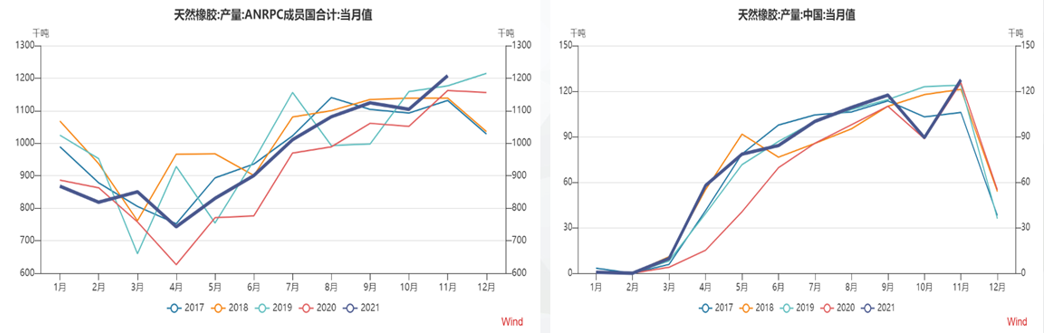

但是,值得警惕的是,随着主产区雨水天气的好转, 2021年11月全球天然橡胶产量同环比均有所回升,截至11月,全球天胶产量累计同比增加6.3%, 累计增量小于1-10月,同时也小幅略低于2019 年同期累计水平。国内同样由于雨水减少,产量环比回升明显,截至 11月,国内产量环比累计增加21%,产量水平与2019年同期基本持平,叠加今年浓乳原料分流减少,造成今年国内交割品明显回升,这是RU盘面压力的主要影响因素之一,如下图所示。

图7. 今年天然橡胶全球产量

最后有可能对天然橡胶市场造成冲击的是,据马来西亚全国总商会2021年10月提供的调查数据,目前马来西亚合法外籍劳工约为110万人,较2018年减少超过三分之一;合法外籍劳工数量的减少,造成马来西亚多个行业出现用工短缺现象,仅种植业据估计就缺少约7.5万名劳动力。在上周五举行的内阁会议中,马来西亚同意所有已获准领域重新向外籍劳工开放;这一决定意味着,不仅种植业,其他农业项目、制造业、采矿业、建筑业及服务业等领域也可重新向外籍劳工开放;这是马来西亚因新冠疫情冻结引进外籍劳工一年多来,重新开放外籍劳工入境。

由于马来西亚既属于橡胶供应国,也拥有大量的橡胶加工企业,由于制造业和割胶行业的薪酬水平不同,外籍劳工的增加对于橡胶的供求影响尚不明朗,预计短期对橡胶市场的影响偏空但有限。但同时考虑到需求先强后弱,合成橡胶成本支撑减弱,供给充足的情况,预计后续橡胶价格有望出现先强后弱的态势。

更多研报详询客户经理

- END -

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信