智能客服

智能客服

甲醇经过连续磨底,反弹至2400-2600区间上边界。下游需求出现了边际改善,但本周下游需求出现小幅回落;同时供给小幅增加,出现反弹的概率增加,但预计反弹幅度有限。

甲醇原料来源主要分三类,天然气制甲醇,焦炉气制甲醇,煤制甲醇,三者占比分别12%,13%,75%。煤制甲醇是甲醇来源的最重要途径。

图2甲醇生产工艺

数据来源:卓创资讯

近期上游煤价波动降低,甲醇与动力煤联动效应减弱,后市如果煤价没有大幅波动的情况,甲醇自身的供需关系对价格的影响更为显著。

供给端甲醇开工率出现了环比回升。截至12月2日,根据卓创资讯数据,甲醇开工率为67.52 %,相比11月中旬出现了小幅回升。开工率的回升一方面表明供应压力增加,但是如果是下游需求带动的情况下,开工率回升也可能意味行业景气度有所回升。

图3甲醇开工率

数据来源:卓创资讯

甲醇生产企业处于亏损状态,按照卓创资讯调研数据,截至12月13日,每吨煤制甲醇亏损215元。在低利润的情况下,预计甲醇开工率回升的幅度不会太大。甲醇企业出现亏损也会对价格形成成本支撑。

图4煤制甲醇利润

数据来源:卓创资讯

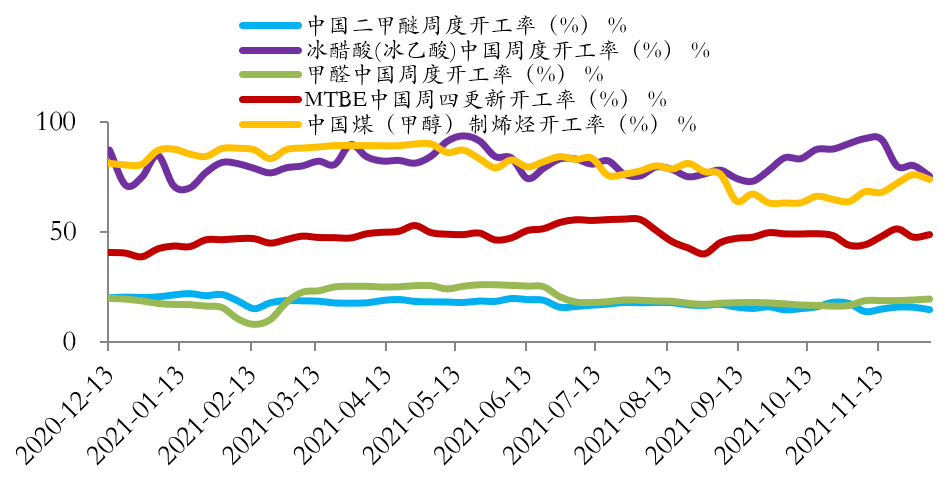

甲醇下游需求以甲醇制烯烃为最主要下游,占甲醇消费量的54%。其余如MTBE、醋酸、甲醇制氢、二甲醚、甲醛等,应用较为分散,单个应用领域占比不多(6%以内)。近期甲醇制烯烃开工率有环比上行迹象,但本周出现小幅下行,烯烃开工率的下行目前看更多是扰动数据,但需要持续关注数据的变化情况。卓创的调研数据截至12月5日,甲醇制烯烃开工率74 %,环比下降2%,但从最低点10月初计算回升10%。12月是塑料制品生产旺季,对下游烯烃的拉动作用较强,消费领域终端需求回暖带动烯烃需求,进而带动甲醇需求。

图5甲醇下游开工率

数据来源:卓创资讯

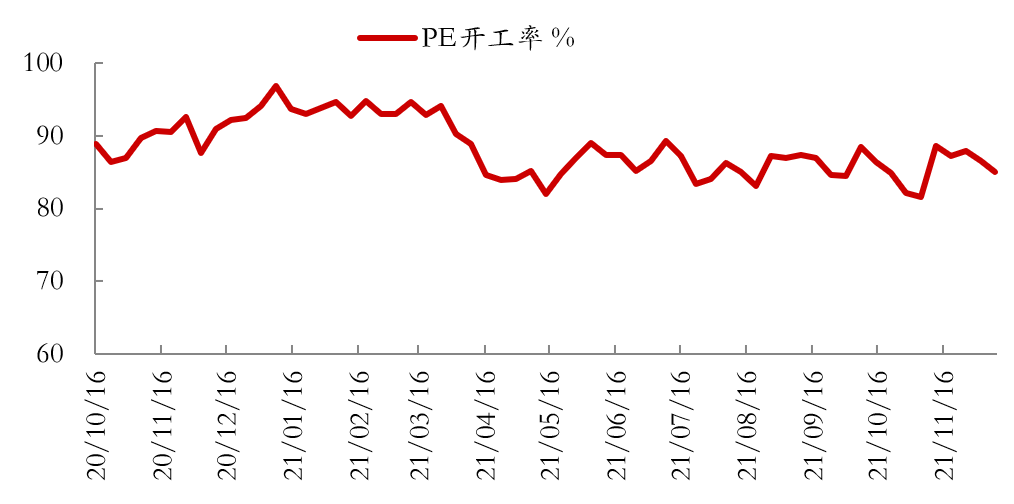

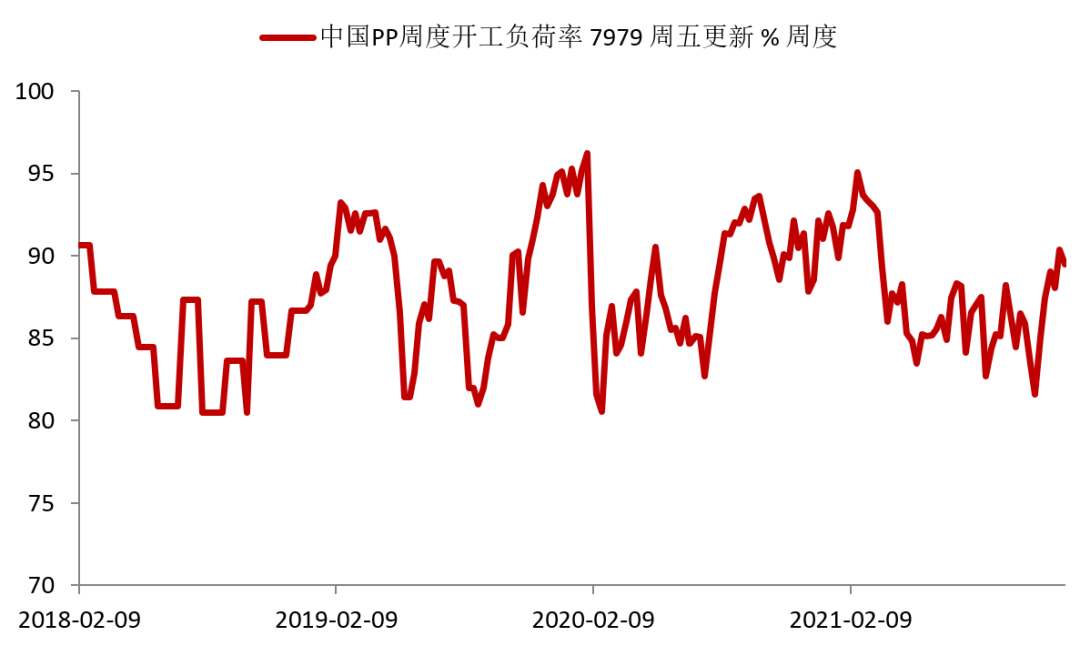

根据卓创数据,截至12月10日,PE全国开工率84.97%,环比下降1.52%;截至12月10日,PP全国开工率89.5 %,环比下降0.87%。烯烃的开工率处于中等水平,后续有回升的空间。煤以及甲醇制PE占PE总产能比例为22%,煤以及甲醇制PP占PP总产能比例为27%,煤制烯烃的企业的开工率的数据相对滞后,如果我们用全国平均水平代替的话(整体方向趋同),甲醇的下游需求出现了一定的环比下降,对价格反弹形成制约。

图6 PE开工率

图7 PP开工率

数据来源:同花顺

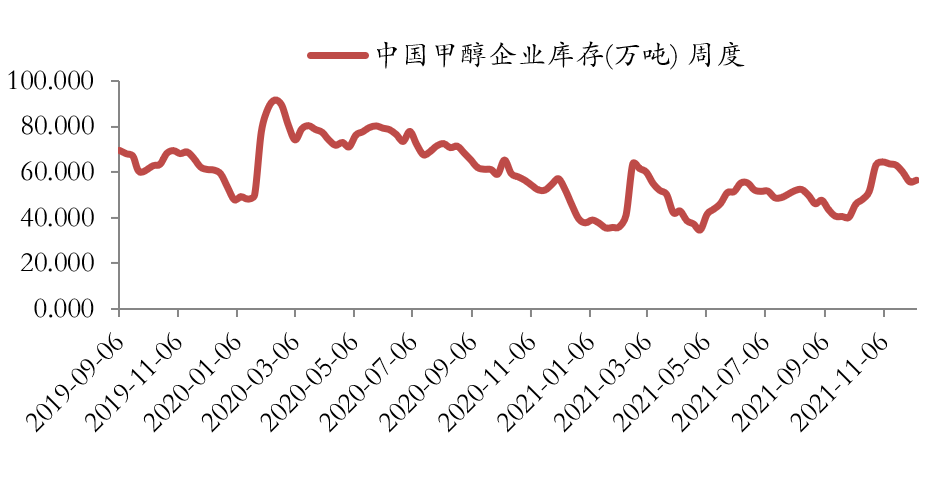

甲醇近期库存在需求的带动下全面下行,环比降幅虽然不大,但是表明供需最差的情况可能已经过去了。生产企业在11月中上旬出现了价格下跌,库存降低的主动去库过程,现阶段价格出现了一定反弹,同时库存继续下行,更可能是出现了被动去库的情况,价格后市存在一定的支撑。

图8甲醇企业库存

数据来源:卓创资讯

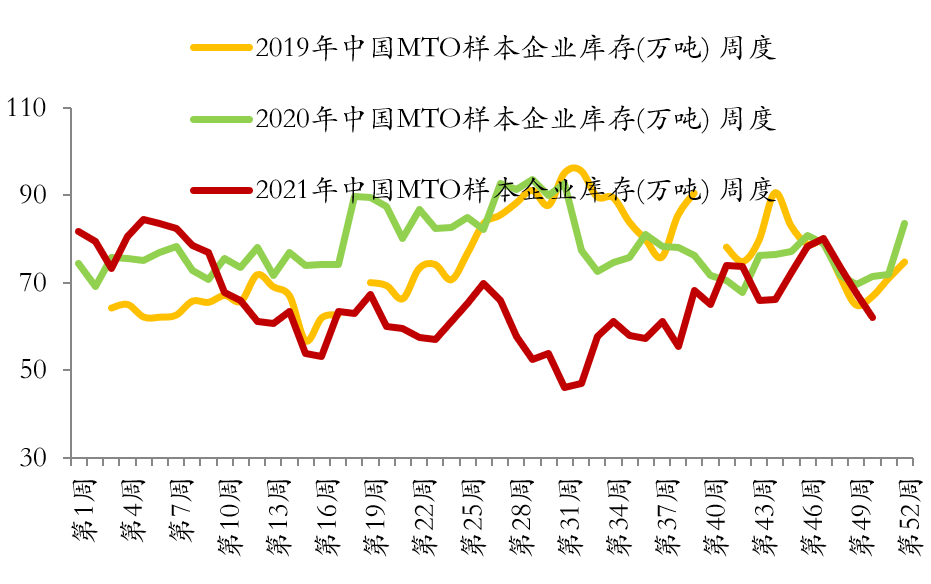

图 9 MTO企业库存

数据来源:卓创资讯

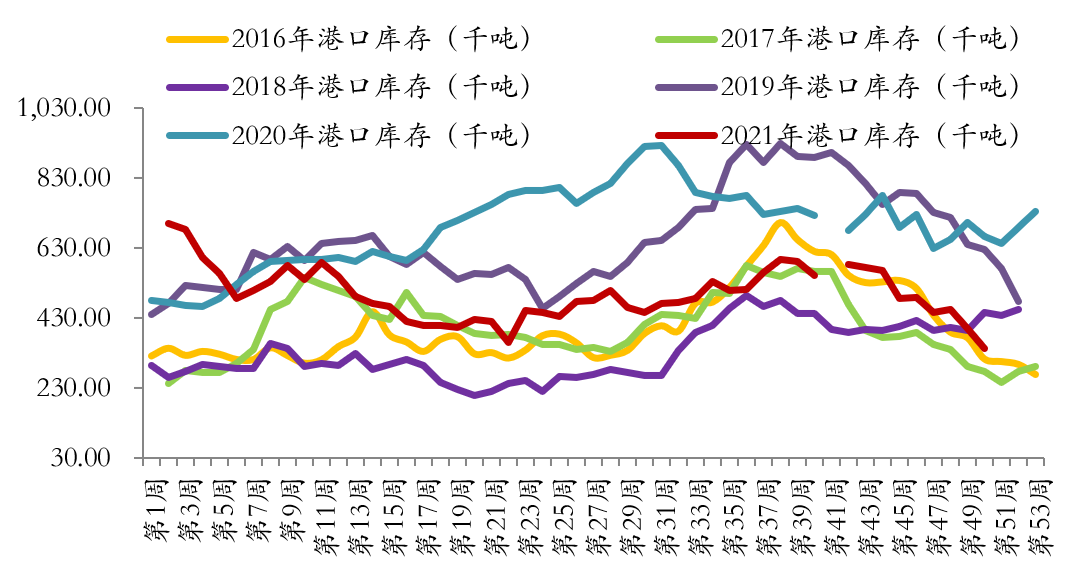

图 10 港口库存(单位:千吨)

数据来源:卓创资讯

甲醇开工率持续小幅回升,同时下游主要需求领域烯烃开工率环比下降,库存领域出现分化:生产企业库存环比回升,下游以及港口库存持续下降。因为统计口径问题,库存以及上下游开工率的绝对数值的相互印证,只能在方向上有所体现。烯烃开工率的环比下降,需要引起我们的重视,但是不必过分担忧,因为在12月是塑料需求旺季,PE以及PP下游企业开工率均是稳中有升,也就是在未来一周内仍可保持一定的乐观预期,但是需求走弱,开工率回升,库存更大可能是隐形库存或是说投机库存,投机需求会推高短期的价格,但是会增加长期的供给,我们预计甲醇可能还有反弹的可能,但是高度有限,如果出现预期差,价格有可能重回跌势,我们后市会持续跟踪需求数据。

免 责 声 明

本研究报告由中衍期货有限公司(以下简称“中衍期货”)向其服务对象提供,无意针对或打算违反任何国家、地区或其它法律管辖区域内的法律法规。

本报告的信息均来源于非保密资料,本公司对这些信息的准确性和完整性不作任何保证。

本报告中的观点、结论和建议并不代表作者对价格涨跌或市场走势的确定性判断。

在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告所载的意见或推测仅反映本公司于发布日的观点,在不同时期,本公司可发出与本报告所载意见或推测不一致的报告,投资者应当自行关注相应的更新或修改。

更多研报详询客户经理

- END -

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信