智能客服

智能客服

亏损超半年的生猪 做多利润策略

亏损了半年的生猪

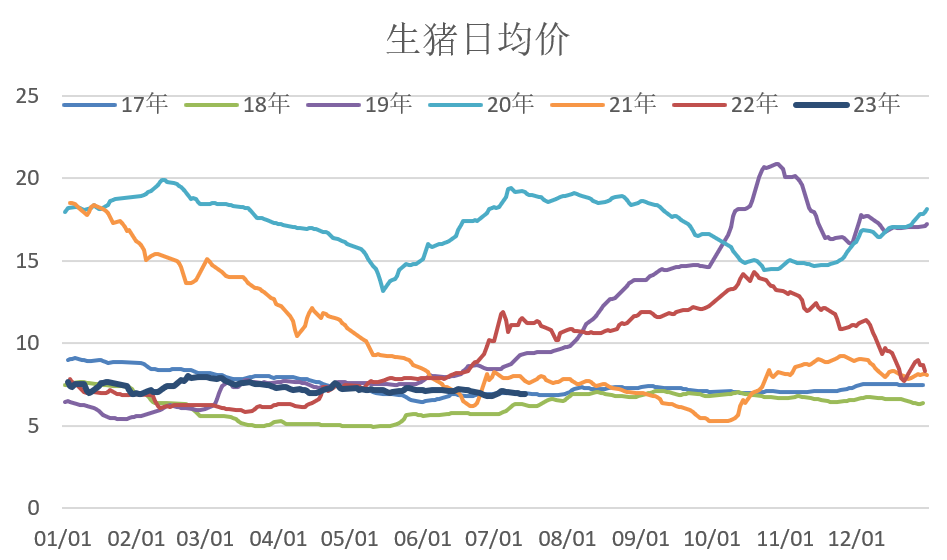

目前全国生猪养殖已经亏损半年有余,目前产业情绪相比去年已经很低。仔猪价格和后备母猪价格在当前节点依然持续走弱,此前文章提出的养殖端对市场的提振已经没有了,屠宰端冻肉库存依然很高的情况下,想提价可能有心无力。

可看到2023年全年生猪供应压力持续存在。从理论生猪供应量看,2023年10月份以后将出现环比减少的情况,如果中秋前出栏增加,那么四季度猪价大概率有提振;如果供应压力始终得不到释放,则下半年整体难以好转。

从调控角度看猪市

从市场价格看,后续出栏节奏是影响猪价涨跌的关键因素。整体供应充足和产业谨慎情绪可能也难大涨,即使有涨后续可能还要回到基本面。

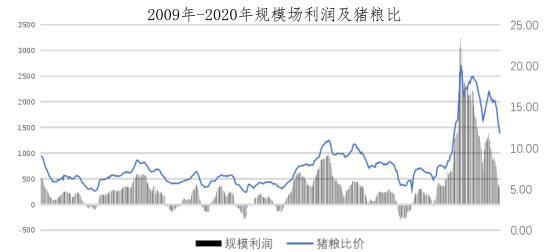

猪粮比是我国为建立和完善生猪市场调控机制,促进生猪生产平稳健康持续发展,缓解生猪生产和价格周期性波动,有效维护养殖户、经营者和消费者利益而制定的《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》的重要参考指标。

相关部门对猪市的调控主要从三个方面入手:猪粮比、能繁母猪存栏变化和36大中城市精瘦肉零售价变化。

在过度下跌三级预警发布时暂不启动临时储备收储;二级预警发布时视情况启动;一级预警发布时,启动临时储备收储,地方启动临时储备收储条件参照国家层面做法执行。

过度上涨也有三个预警分级。当猪粮比价高于9∶1时,由国家发展改革委发布三级预警;当猪粮比价连续2周处于 10∶1~12∶1,或36个大中城市精瘦肉零售价格当周平均价同比涨幅在30%~40%之间时,发布二级预警;当猪粮比价高于12∶1,或36个大中城市精瘦肉零售价格当周平均价同比涨幅超过40%时,发布一级预警。

当发布上涨二级预警时:启动储备投放;发布一级预警时加大投放力度。出现重大动物疫情风险等特殊情形时,提高价格涨幅容忍度,发布一级预警后,主要在重点时段集中组织投放。各省份可自行确定本地区储备投放启动条件,原则上不得高于中央储备投放启动条件。

猪市的相对确定性

从猪粮比角度看猪市,确定性应该会更大,如果猪价再次大幅下跌必然导致猪粮比触及响应区间,进而收储启动稳定猪价,因此个人认为关注猪粮比更有必要的。

严格来说相关部门的收储政策是稳定产能,在猪价下跌时,直接锚定的是稳定的能繁母猪存栏量,核心可能还是养殖利润的稳定,毕竟产业产能的松紧是由利润决定的。生猪养殖利润主要由生猪出栏价格和生猪生产成本决定,生产成本中占比最大的是饲料,并且饲料占比较大的是玉米和豆粕,但猪粮比=生猪价格/二级玉米价格,明显缺乏豆粕价格对生猪养殖利润的影响,而豆粕价格波动往往也较大。如果加上豆粕可以计算出猪料比=生猪价格/(0.68*玉米价格+0.2*豆粕价格)。

做多利润和做多猪粮比

在生猪养殖从2022年底开始的这波亏损行情中,部分规模场在去年下半年提前出栏也拿到相当利润。基于供大于求的市场现状看,没能在2022年三季度大量出栏的现在也很难受,再经过半年多的持续亏损,产业抗风险能力可能变差,这时从稳定产能角度看猪粮比可能比单纯关注猪价更稳定。

截止到7月17日,盘面猪粮比为5.45,盘面猪料比为5.59。实际操作中重点要关注农业部的猪粮比变化。

作者:卢旭(投资咨询号:Z0011867)

END 更多研报详询客户经理 ↓↓↓ 1.公司声明 中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司报告/内容的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本报告/内容难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本报告内容而视其为客户;本报告/内容不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本报告/内容进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。 2.报告声明 本报告的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持最新状态。同时,本公司对本报告所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。 本报告中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。 市场有风险,交易需谨慎。交易者不应将本报告作为作出交易决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。 3.作者声明 作者具有期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。 4.版权声明 本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本报告进行任何有悖原意的引用、删节和修改。 若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。本报告不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信