中衍期货投资咨询部

截至2022年11月24日,甲醇主力合约MA2301横盘震荡,报收2541元/吨,环比上周四回升41元/吨,波动幅度为1.6%,如下图所示。近日甲醇市场内地与沿海表现差异,价差继续走扩。内地市场持续偏弱,价格下调后虽因刚需补货出现过成交转好,但很快在山西个别主力企业的低价冲击下再度压制了市场氛围。沿海区域随盘面低位反弹后又再度回落,但可流通货源紧俏下,基差持续强势。

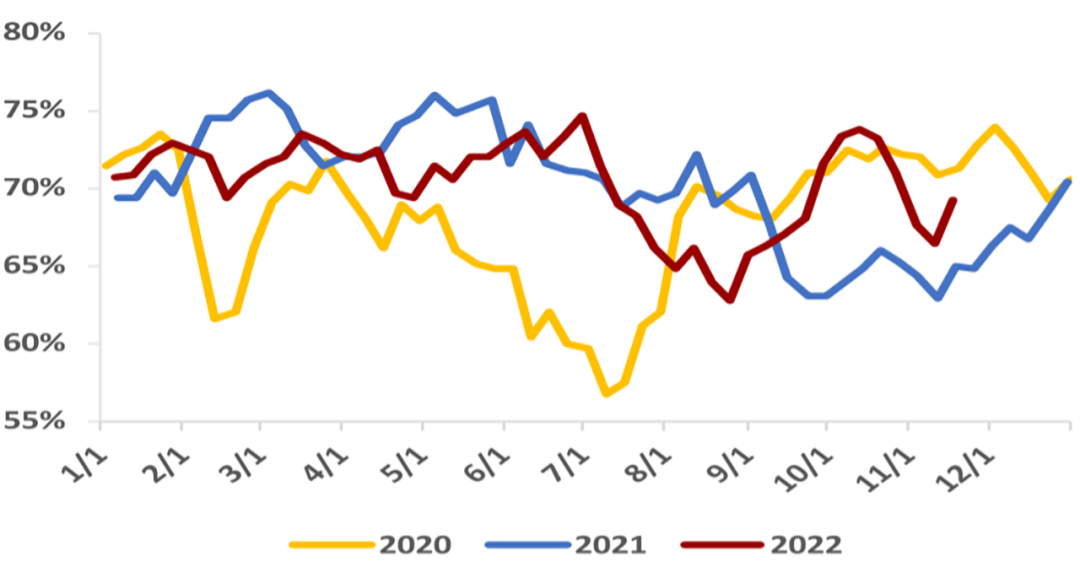

我国西北内部采购与华东外部采购的煤炭价差能够达到636元/吨,原料端的价格差距非常明显。对比去年煤制甲醇装置生产利润来看,今年上半年,煤制甲醇亏损有所改善,亏损幅度缩窄至10%-20%。生产亏损并没带来持续的供应减少,开工率持稳,供应较充裕;近一周国内甲醇检修及减产涉及产能略少于恢复涉及产能,导致本周产量及产能利用率微幅上涨。近一周焦炉气制甲醇周度平均利润为-79.60 元/吨,环比+4.51元/吨,环比+5.37%;天然气制甲醇周度平均利润为 207.14 元/吨,较前一周-42.86元/吨,环比-17.14%。截至11月17日,国内甲醇整体装置开工负荷为69.30%, 较上周上涨2.83个百分点, 较去年同期上涨4.32个百分点;西北地区的开工负荷为82.57%, 较上周上涨4.59个百分点, 较去年同期上涨4.59个百分点。

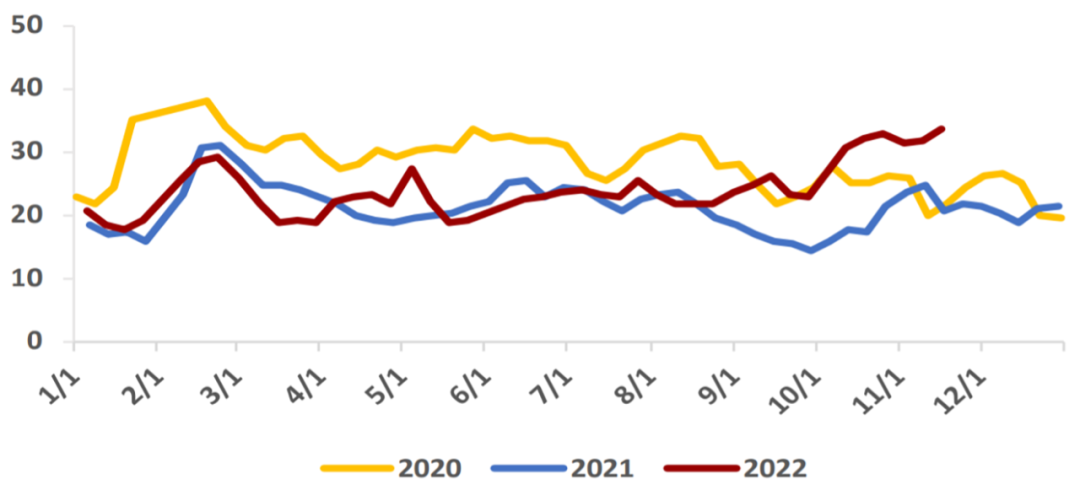

甲醇进口利润维持同比偏高,伊朗地区Bushehr(165万吨/年)和Kaveh(230万吨/年)甲醇装置重启,目前仅有165万吨的产能处于停车状态,其余甲醇装置基本正常运行。考虑到船期因素,伊朗甲醇装置的开停车对进口量的影响或将在1个月后显现。短期内进口变化不大,11月进口量预计仍将在100万吨左右。受美制裁伊朗石化经纪商影响,后期伊朗甲醇进口或有波动,关注伊朗货源的实际到港情况。进口船货陆续到港卸货但提货极为稳固,江苏库存累积仍显滞后。进口船货堵港依然严重,整体进口船货卸货入库速度依然缓慢。华东部分码头船货拥堵严重,在一定程度上被动影响进口船货下一航次的实际卸货时间。截止11月17日,沿海地区甲醇库存在56.71万吨,环比上涨1.42万吨,涨幅在2.57%,同比下跌40.37%。预估11月18日至12月4日沿海地区进口船货到港量在53.76-54万吨。

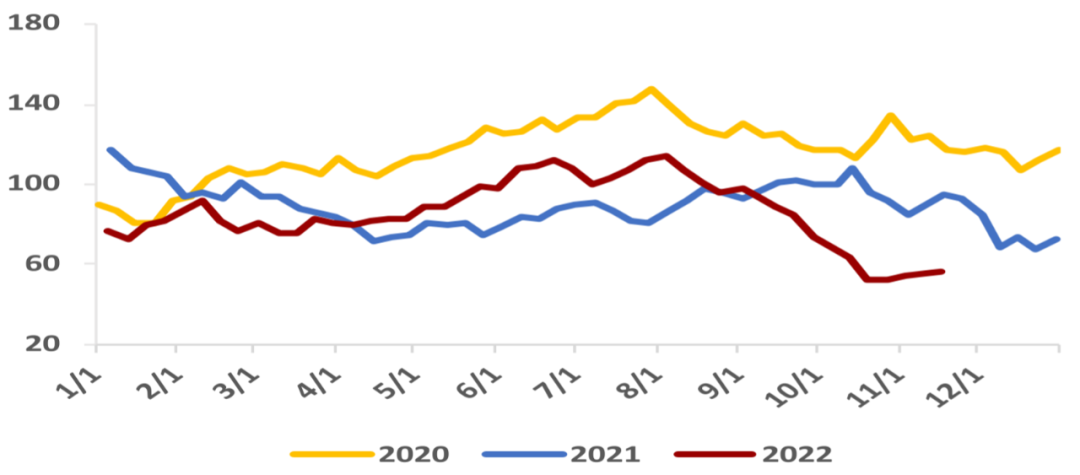

值得注意的是,当下甲醇产区由于运输不畅,库存已累积至高位,后续看年前有排库压力。至11月16日当周,中国甲醇样本生产企业库存53.52万吨,较上期增加2.24万吨,涨幅4.37%;西北地区企业库存较上周增加1.77万吨,在33.60万吨,环比增加5.56%,同比偏高。华北地区库存小幅下降,华东地区库存持稳,其余地区库存均上升。样本企业订单待发24.77万吨,较上期减少1.57万吨,跌幅5.97%。下游拿货积极性一般,整体出货量一般,库存不断增加中。图4. 我国西北企业库存情况

(单位:万吨)

近一周国内甲醇制烯烃装置产能利用率较上周微幅走低,周内虽青海盐湖装置重启,但鲁西化工装置停车,其他装置均维持前期水平生产。甲醛方面,山东诚光、恒信荟荃装置提负,淄博德巨、安徽庆洋、安徽达丰、装置停车,山东联亿、淄博齐星、潍坊旭东、兰考汇通降负,本周损失量大于供应量,故产能利用率减少。冰醋酸产能利用率持续上升,叠加市场需求量惨淡,多数厂家库存不断攀升。至11月17日,国内煤(甲醇)制烯烃装置平均开工负荷为76.24(+2.54)%;国内甲醛开工率为30.67(-0.05)%,二甲醚开工率为11.55(+0.09)%,国内MTBE开工率为50.91(+0.81)%,国内冰醋酸开工率为73.68(+1.04) %,DMF开工率为75.87(+3.07)%。

综上所述,近期政策出台的频次和力度对市场影响较大,对房地产构成利好,金融对我国房地产构成了一定扶持;房地产市场成交量增加整体上还是在后期会对甲醇需求构成利好。在我国疫情防控政策进一步优化后,全国却意外爆发了一波规模较大的疫情,导致现在货物交通运输出现困难,这也是甲醇的沿海和内地库存分化的原因之一;不过笔者倾向于认为这波疫情是黎明前的黑暗,如果后续疫情导致的交通状况恢复后,内地的甲醇有可能对甲醇盘面构成供应压力,不过这只是短期因素。从中期看,房地产成交量的提高和优化后的疫情防控政策会提振甲醇的消费,但是有滞后效应。所以笔者认为供应压力可能先于需求支撑到来,造成供求在时间上的错配;基于此种考虑,我们建议读者关注甲醇2301合约与2305合约的反套机会,即做空2301合约的同时做多2305合约。若本策略的逻辑与后续事实不符则应及时平仓。

本报告的信息均来源于非保密资料,本公司力求但不保证这些信息的准确性和完整性。所载的意见或分析仅反映发布日的观点,在不同时期,本公司可发出与本报告所载意见或推测不一致的报告,投资者应当自行关注相应的更新或修改。

本报告中的观点、结论和建议并不代表作者对价格涨跌或市场走势的确定性判断。同时也不作为日内交易参考。

在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

智能客服

智能客服

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信