智能客服

智能客服

01

螺纹主力合约:

突破压力

02

PVC主力合约:

维持弱势

策略建议:PVC弱势难改,近期反弹遇到压力弱势整理,预计仍有下行动力,建议空头思路操作,关注前低附近支撑力度。

03

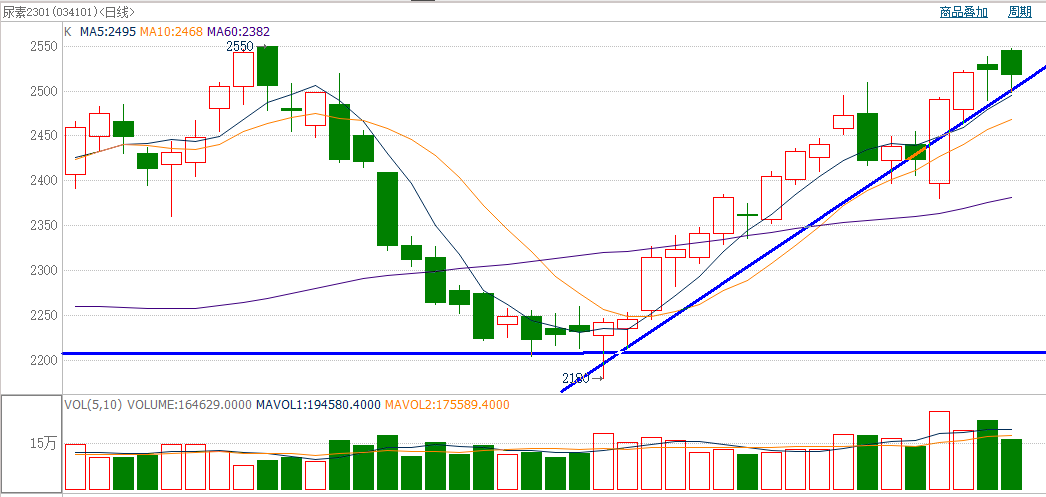

尿素主力合约:

维持涨势

策略建议:尿素11月17日 遇到60日均线附近收长阳线,确立反弹走势,建议保持多头思路操作,注意上涨节奏。

04

不锈钢主力合约:

短线反弹

策略建议:不锈钢上下波动均有限,近期遇到支撑连续反弹,建议短期多头思路操作,关注17500附近压力。

05

跨期套利:

多01空05鸡蛋(新)

策略建议:多01空05鸡蛋,该策略是最新推出的跨期套利策略,可适当加以关注。

06

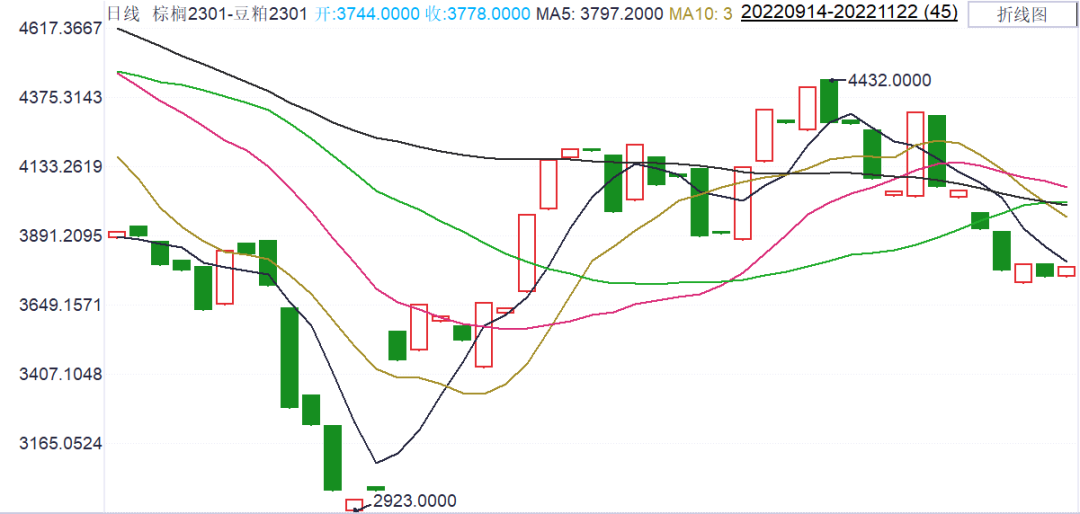

跨品种套利:

空棕榈油多豆粕01

策略建议:空棕榈油多豆粕01,该策略是11月15日首推的跨品种套利策略,推出后二者差价走势与判断相符,故可适当加以关注。若差价上破3880暂可取消关注。

07

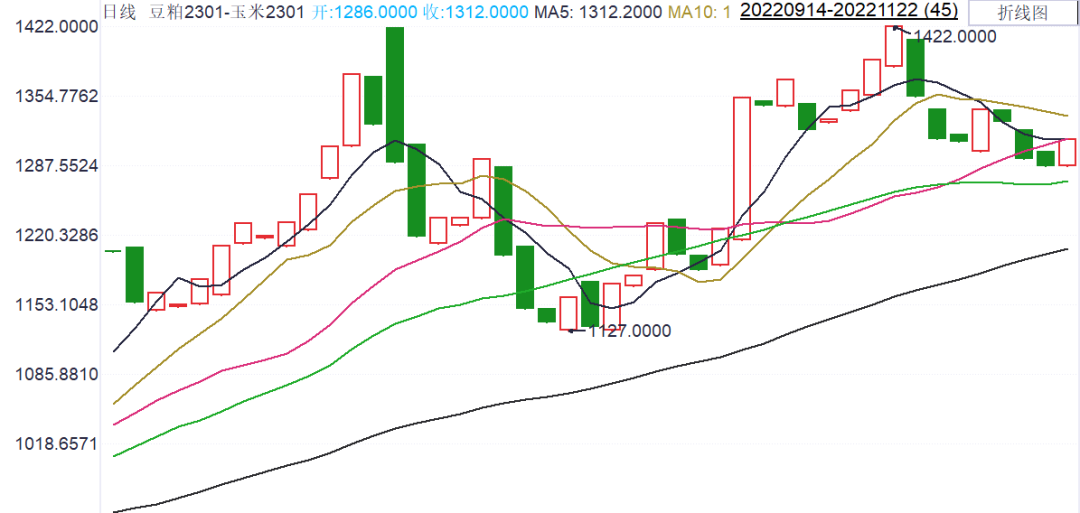

跨品种套利:

多豆粕空玉米01

策略建议:多豆粕空玉米01,该策略是跨品种套利策略,可适当加以关注。若差价下破1216取消关注。

08

跨期套利:

多01空07豆粕

策略建议:多01空07豆粕,该策略是跨期套利策略,可适当加以关注。若差价下破420取消关注。

09

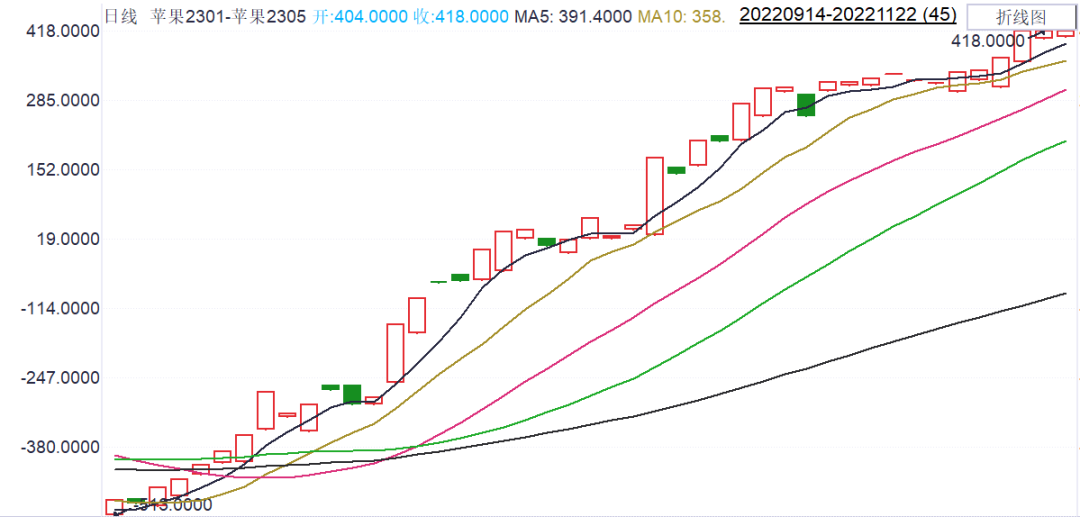

跨期套利:

多01空05苹果

策略建议:多01空05苹果 ,该策略是推出的跨期套利策略,可适当加以关注。若二者差价跌破350(经再次上调)取消关注。

作者:

徐宪鹏 | 投资咨询资格号:Z0015934

卢 旭 | 投资咨询资格号:Z0011867

END

更多研报详询客户经理

↓↓↓

免责

声明

本报告的信息均来源于非保密资料,本公司力求但不保证这些信息的准确性和完整性。

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信