智能客服

智能客服中衍头条

头条新闻

热点追踪

2022年11月03日 星期四

中衍资讯提醒各位投资者朋友:

交易理念是道,是根本,找到一个正期望值的交易系统做好资金管理,克服恐惧与贪婪,遵守规则,保持一致性,见行则行见止则止跟随市场,小亏大赚长期坚持必有所获。此谓大智若愚、大巧若拙。

纪律第一,有了纪律,才能保证风险控制。

运用规则来约束自己,克服恐惧和贪婪。

一定要轻仓,并杜绝在亏损头寸上加仓。

截断亏损,让利润奔跑。简单+重复+坚持。

PART 01

苯乙烯主力合约:震荡下行

策略建议:苯乙烯近期表现弱势,未见止跌迹象,建议逢高做空思路为主,有很大概率跌破前低。

PART 02

LPG主力合约:延续反弹

截至前一个交易日收盘,LPG高开高走,收小阳线。日k线站稳60日均线上方,整体呈反弹走势。

策略建议:LPG近期走势偏强,底部形成W底形态,并向上突破5000颈线位置,建议将LPG做为多头配置品种。

PART 03

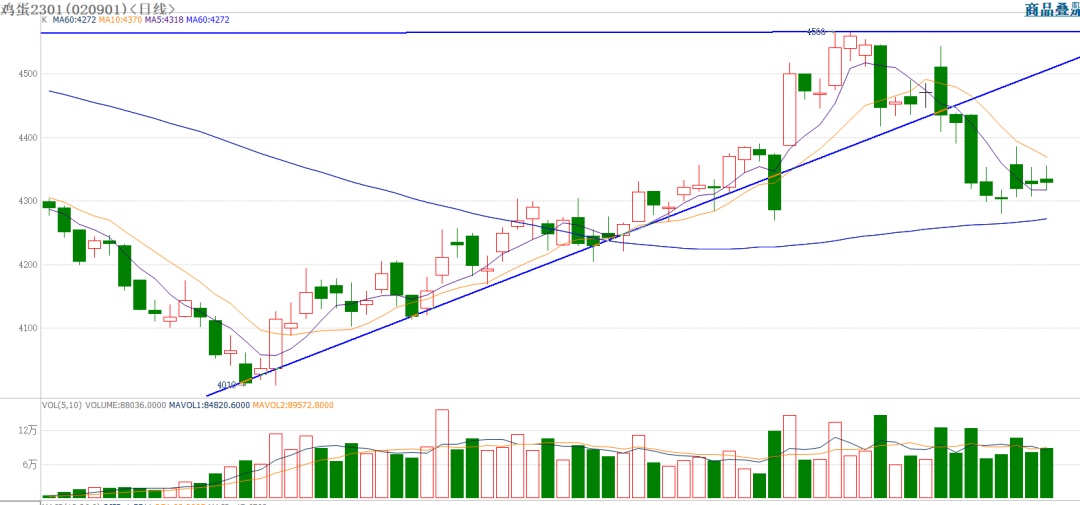

鸡蛋主力合约:拐头向下

截至前一个交易日收盘,鸡蛋窄幅波动,收小阴线,连续两个交易日横盘整理。日k线在10月26日长阴线跌破趋势线,确立下行趋势。

策略建议:鸡蛋近期均线拐头向下,出现头部迹象,建议跟随趋势,空头思路操作。

PART 04

乙二醇主力合约:延续跌势

截至前一个交易日收盘,乙二醇低开高走,收小阳线,日k线自4500附近压力位重回下行趋势。

策略建议:乙二醇长周期趋势仍为弱势,近两个交易日随商品整体小幅反弹,更多看作深跌后的回调,不改趋势方向,仍建议空头思路操作。

PART 05

跨品种套利:多豆粕空玉米01

豆粕方面,现货依旧坚挺,近来期现货基差处于高位,国内豆粕和大豆库存维持低位,豆粕易涨难跌。玉米方面,国内产区新季玉米集中上市,玉米供应压力逐步增加,后期玉米现货价格或继续承压。

策略建议:多豆粕空玉米01,该策略是最新推出的跨品种套利策略,可适当加以关注。若差价下破1216取消关注。

PART 06

跨期套利:多01空07豆粕

目前国内豆粕现货依旧坚挺,近来豆粕期价维持震荡走高之中、目前期现货基差处于高位,预计在基差回归之前豆粕易涨难跌。国内豆粕和大豆库存维持低位,支撑豆价。远期合约受不确定因素影响较大,加之南美巴西2022/2023年度大豆预计产量达1.5亿吨,对远期豆粕合约价格走势产生偏弱影响。

策略建议:多01空07豆粕,该策略是最新推出的跨期套利策略,可适当加以关注。若差价下破420取消关注。

PART 07

跨品种套利:多豆粕空菜粕01

受生猪养殖周期的影响,豆粕消费量较为稳定。此外,国内市场豆源紧张、豆粕库存偏低,支撑豆粕价格。菜粕即将进入秋冬季节,水产养殖需求旺季逐渐转淡。第四季度预计油菜籽进口达180万吨,远期供应压力渐增,限制菜粕价格走高。从近期二者价格走势来看,菜粕走势维持偏弱走势,豆粕处于宽幅震荡走势。故可关注该策略。

策略建议:多豆粕空菜粕01,该策略是最新推出的跨品种套利策略,可适当加以关注。若差价下破1070取消关注。

PART 08

跨期套利:多01空05苹果

策略建议:多01空05苹果 ,该策略是推出的跨期套利策略,可适当加以关注。若二者差价跌破210(经上调)取消关注。

PART 09

跨品种套利:空菜油多棕榈油01

菜油价格大幅走高后,消费或受到一定抑制,而棕榈油和豆油性价比凸显,与菜油相互替代性增强,进而促进棕榈油和豆油消费。预计当后期油脂价格反弹时,棕榈油反弹幅度或高于菜油;而当价格下跌时,棕榈油价格跌幅或小于菜油的跌幅。

策略建议:空菜油多棕榈油01 ,该策略是推出的跨品种套利策略,可适当加以关注。若差价上破3000(经下调)暂可取消关注。

徐宪鹏 | 投资咨询资格号:Z0015934

卢 旭 | 投资咨询资格号:Z0011867

END

更多研报详询客户经理

↓↓↓

免责声明

本报告的信息均来源于非保密资料,本公司力求但不保证这些信息的准确性和完整性。

所载的意见或分析仅反映发布日的观点,在不同时期,本公司可发出与本报告所载意见或推测不一致的报告,投资者应当自行关注相应的更新或修改。

本报告中的观点、结论和建议并不代表作者对价格涨跌或市场走势的确定性判断。同时也不作为日内交易参考。

在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信