智能客服

智能客服中衍期货投资咨询部

生猪期货11合约几乎与现货同步下跌,从高点27000附近跌到目前的23000附近,整体看近月基差震荡偏强,主力合约基差震荡偏弱。近月基差与去年相比基本正常,主力基差偏高,主要因为预期相对更低。

整体看,春节前猪价大概率整体趋弱,而且大概率会集中出栏,届时价格将收到踩踏式下跌,具体要看政策引导。01合约目前态势转变趋弱,但当前存在反弹可能,后续依然关注逢高空机会。

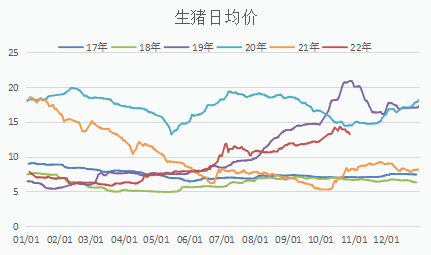

猪价走势

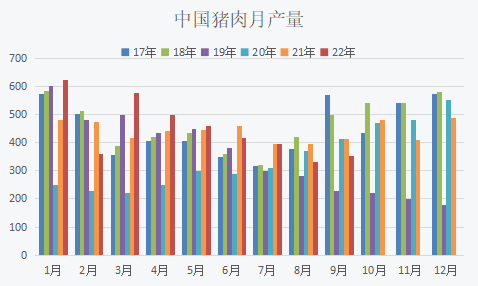

猪价近期回落,但在回落前绝对价格逼近2020年同期水平,但从母猪存栏看今年生猪供应比去年同期多出很多,这个数量对应的母猪大概超过1000万头,猪价主要由供需决定,成本影响,那么当前供应明显是比2020年要充足很多,需求强吗?从表观消费看应该相差不大,今年实际消费可能比2020年略强,但价格拉这么近是原料成本原因吗?这个问题在上期文章有提到,成本只是影响价格区间,低迷时起到筑底作用,高价时则对价格本身没有支撑效果。道理很简单,头均盈利1000元时再谈成本就是强词夺理。

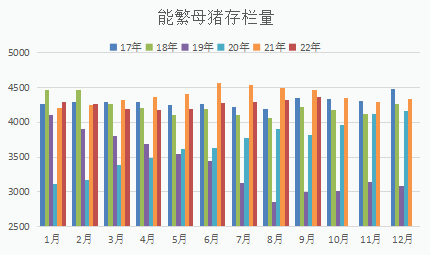

供应方面

根据农业部能繁母猪数据可以看出9月母猪还是在稳步增长,按照理论估算,10月供应相对增加,但后续几个月理论出栏处于减少状态。这也是现货对四季度有较高预期的主要原因,包括催生的压栏和二次育肥现象。目前市场多数人认为后续还会有高价,主要建立在供应少和需求增的基础上。

那么从母猪看理论出栏确实后续几个月在减少,但如果价格继续攀升的话供应支撑力度多大?从目前看理论出栏绝对量还是要比2020年同期高出很多,所以我认为供应支撑是站不住脚的。再看需求,假如需求有提升,但能提升多少?根据目前宏观情况看需求相比正常年份还是很弱,那也就难以对预期的高猪价形成支撑。

因此以母猪数量来判断价格是有问题的,仅仅可以作为猪周期大方向的参考,而不能用来直接判断某一阶段猪价的高低。

需求方面

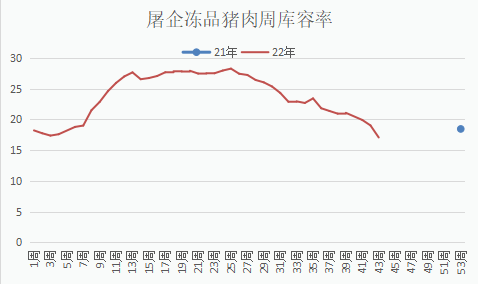

同时10月的冻肉库存继续明显下滑,说明屠企在出库,如果用这部分弥补实际鲜肉供应的话,那么整体10月猪肉需求可能并没有像猪价上涨那样对应的量。如果以上成立,就可以证明10月后这波猪价上涨确实高了。.

综合看

结合以上不难看出,理论供应依然在趋少,但和需求相对应得供应应该并不少,这也是我长期坚持的观点,在高利润趋势下猪价上涨必然伴随情绪,猪价就很容易失真。那么后续挺价情绪再起时猪价还是有上涨空间,但需求旺季和淡季下的预期涨价不同,旺季是预期兑现阶段,如果价格严重失真则更容易被纠正。因此个人认为春节前猪价大概率整体趋弱,而且大概率会集中出栏,届时价格将受到踩踏式下跌,具体要看政策引导。

免

责

声

明

本报告的信息均来源于非保密资料,本公司力求但不保证这些信息的准确性和完整性。

所载的意见或分析仅反映发布日的观点,在不同时期,本公司可发出与本报告所载意见或推测不一致的报告,投资者应当自行关注相应的更新或修改。

本报告中的观点、结论和建议并不代表作者对价格涨跌或市场走势的确定性判断。同时也不作为日内交易参考。

在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信