智能客服

智能客服中衍期货投资咨询部

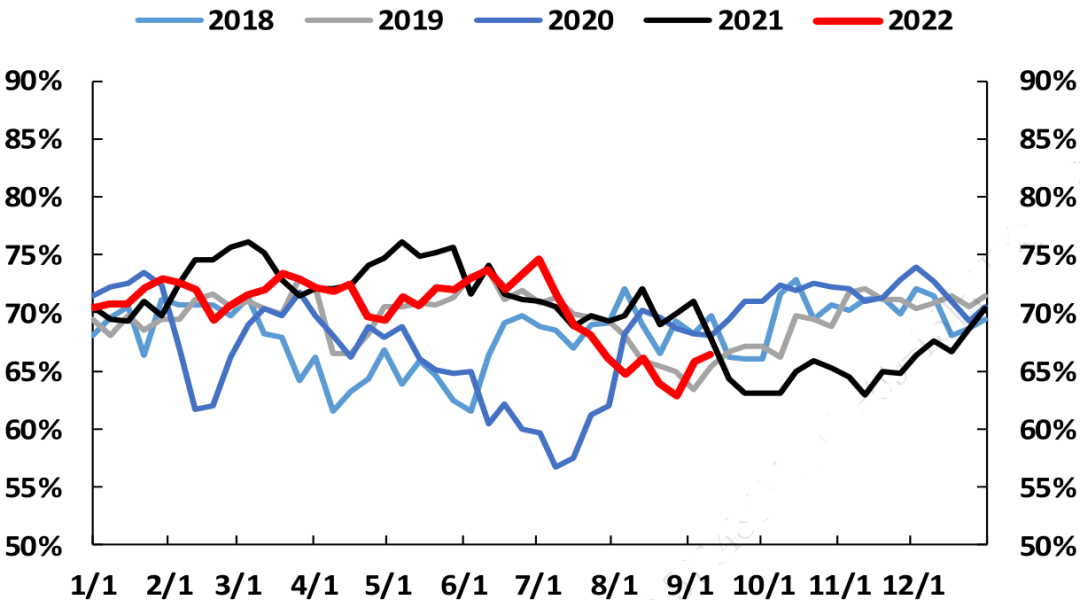

到今年年底,预计我国甲醇产能从9400万吨增长至1亿吨,增长6%;全年总产量大概率突破7100万吨,或达到历史最大值。近日内蒙古东华进入检修,前期检修的和宁化学、青海中浩、奥维乾元、中新化工等装置仍处于检修状态,全国甲醇开工负荷小幅上涨。国内甲醇装置开工率为66.39%,环比上涨 0.53 个百分点,同比下降 1.35个百分点;西北地区的开工负荷为78.02%,环比下降0.75 个百分点,同比上涨6.77个百分点,如下图所示。

免责声明

投研中心

中衍期货投资咨询部

到今年年底,预计我国甲醇产能从9400万吨增长至1亿吨,增长6%;全年总产量大概率突破7100万吨,或达到历史最大值。近日内蒙古东华进入检修,前期检修的和宁化学、青海中浩、奥维乾元、中新化工等装置仍处于检修状态,全国甲醇开工负荷小幅上涨。国内甲醇装置开工率为66.39%,环比上涨 0.53 个百分点,同比下降 1.35个百分点;西北地区的开工负荷为78.02%,环比下降0.75 个百分点,同比上涨6.77个百分点,如下图所示。

免责声明

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信