智能客服

智能客服中衍期货投资咨询部

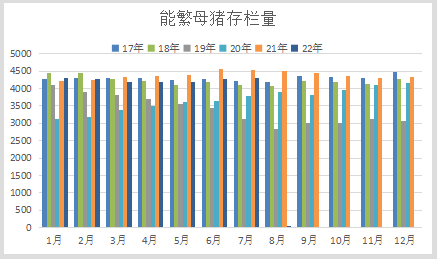

生猪产能看能繁母猪,7月能繁母猪存栏量为4298万头,增加21万头,回顾22年年初至今能繁存栏变化,1-4月处于下滑阶段,并且3月相较2月下滑幅度更大些,5-7月存栏则处于逐步增加阶段,同时21年下半年能繁存栏持续下滑,今年9月之前的生猪供应从理论上讲确实处于逐步减少阶段,而明年1月生猪的理论供应量也存在一定缺口。

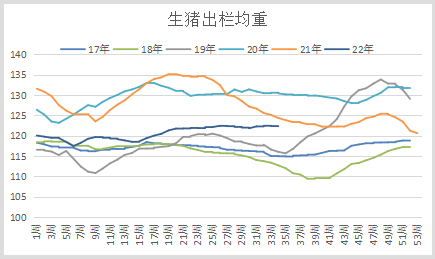

但今年4月后猪价的反转来到,同时进入4月后豆粕价格大幅回落,猪料比开始逐步抬升,猪周期拐点的到来促使整个行业为之疯狂,仔猪补栏、母猪补栏、压栏延养等积极动作很普遍,尤其是在进入7月后本来需求淡季,但养殖利润的持续好转促使养殖端继续压栏增重,因此出现往年该积极出栏的时间点,今年整个行业却是压栏挺价,出栏体重基本上在5月达到高位后能维持至今。

这些压栏挺价的猪不但牺牲了当前本来就少的供应,而且会为后续理论供应逐渐增加时的行情雪上加霜。下面从需求方面分析,今年生猪市场状况。两个维度,一是生猪价格,二是猪肉产量。

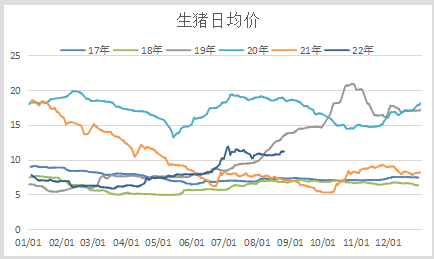

生猪月度均价7月为11.03元,1月2月回落,3月触底后持续涨目前,而且在6月猪价超过19年同期水平,但农业部公布的猪肉产量的趋势与猪价走势恰恰相反,基本呈现逐步下滑的态势,1季度最高,2季度4月5月可以,但进入6月后产量急剧下滑。两者对比,可以发现猪价和猪肉产量正好呈反向走势。但猪肉产量下滑的原因不完全是猪少,而是出栏的可屠宰的猪少,本来猪处于环比下滑的阶段,加上压栏和二次育肥,实际生猪供应向后移动,必然导致当前实际供应要低于理论,而且后续实际供应也必然高于理论。

反过来想,后续屠宰增加时,屠宰场会不压价吗?淡季本来需求少屠宰少,屠宰场可以亏损让利,但下半年屠宰量逐渐增加,实际猪的供应又多,屠宰场必然想尽办法压价,那时候很多养殖户的大猪着急出栏,谁能挺得住?只怕会一窝蜂的争抢出栏,那时候的猪价又将陷入恐慌。本来生猪出栏少的时间段段,养殖户都在积极压栏挺价,结果是价格确实很强劲,但猪出了多少?如果该出的猪没出,即使猪价再高也没意义,就像你仅有一套刚需房子价值1000万,但也只能看着而不兑现。

综合看,大规模非理性压栏必然导致猪价大涨大跌,对于普通养殖户来说,风风光光跟着吆喝,结果没赚到钱可能还亏了。猪价有涨就有跌,涨价和高价时没把猪卖掉,那么必然会在猪价出现松动时导致集中出栏,就像20年上半年,踩踏式恐慌出栏必然导致猪价快速大幅下跌,甚至超跌。最后回头看,没卖猪的养殖户只是过了把高猪价的瘾,但实际出栏时猪价可能在地板价。

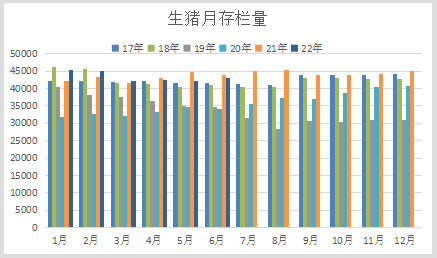

最后,后续生猪供应大概率比20年和21年多,保守估计23年1月份生猪供应略比19年同期少,目前盘面给出价格逼近12元,这个位置很难说不算高。

免责声明

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信