发布时间:2022-05-30 08:30:06

交易理念是道,是根本,找到一个正期望值的交易系统做好资金管理,克服恐惧与贪婪,遵守规则,保持一致性,见行则行见止则止跟随市场,小亏大赚长期坚持必有所获。此谓大智若愚、大巧若拙。纪律第一,有了纪律,才能保证风险控制。

运用规则来约束自己,克服恐惧和贪婪。

一定要轻仓,并杜绝在亏损头寸上加仓。

截断亏损,让利润奔跑。

简单+重复+坚持。

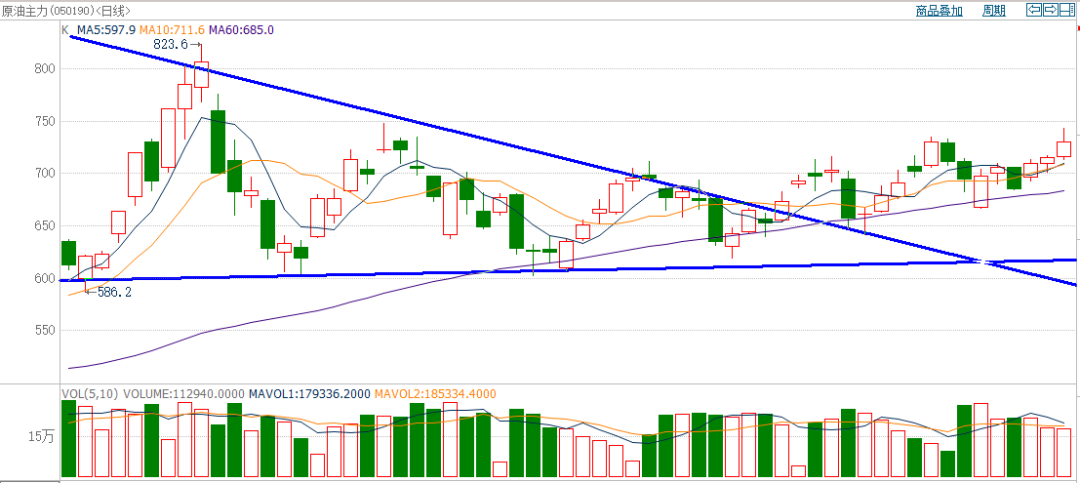

原油震荡走高,收小阳线,连续三个交易日收阳线。600附近是重要支撑,日k线在600上方附近低点逐渐抬升。整理三角形形态有向上突破迹象,后市仍建议偏多思路看待。

纯碱延续反弹,收小阳线。日k线遇到趋势线支撑,站稳60日均线压力,后市有望延续反弹,建议多头思路操作。

沥青高开高走,收中阳线。日k线整体呈上行趋势,近期突破3700-4000箱体震荡。下方10日均线有支撑作用,建议多头思路操作。

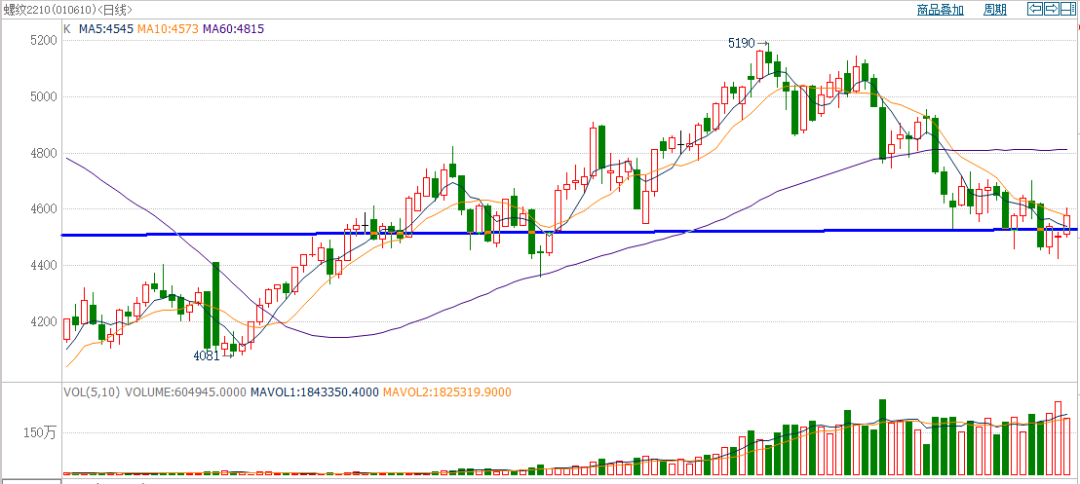

螺纹高开高走,收中阳线。4500附近是重要支撑位置,市场延续前一个交易日长下影线反弹动能。建议依托4500-4600之间的支撑位尝试多单,并注意及时止损。

全球油脂供给偏紧,加之南美大豆减产、全球大豆结转库存继续下降,国际市场原油价格或将继续保持坚挺,俄乌战局不稳的情况下,使国际间油脂油料供应紧张局面难以彻底缓解。预计未来9月合约走势相较01合约走势更为坚挺。也就是说当未来豆油价格上涨过程中,9月合约较01合约涨幅或更大,而下跌中,9月合约或较01合约跌幅要小。此外,01合约离交割月较远,未来不确定性较大,走势相对9月合约偏弱。若二者差价下破439取消关注。

09合约正处于我国大豆未上市期,往往大豆较为短缺。因此,价格相对坚挺;01合约为国产大豆集中供应期后期,价格往往承压。另外,本年度巴西阿根廷大豆减产已定,全球大豆和主产国美国大豆结转库存继续下降,支撑国际大豆价格,而下年度预计国产大豆播种面积增加,产量或有增加的可能,故可关注该套利策略。若二者差价下破150取消关注。

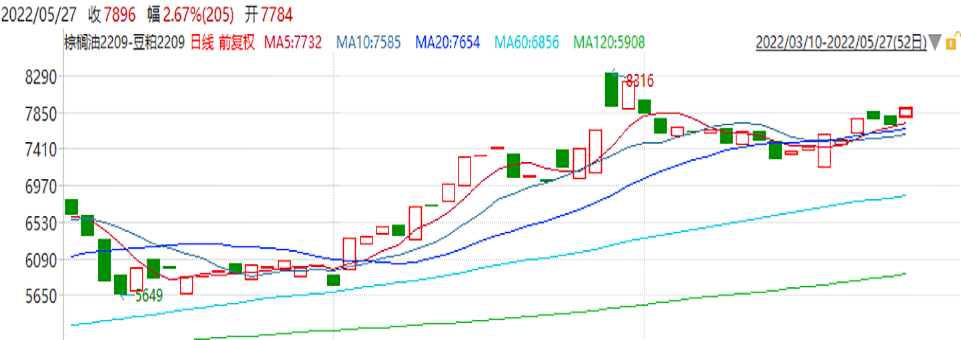

截止2022年05月17日,棕榈油港口库存为30.05万吨,环比减少2.3万吨,从季节性来看,棕榈油港口库存位于历史较低水平。国际市场方面,马来西亚独立检验机构AmSpec数据显示,马来西亚5月1-15日棕榈油出口量较4月同期增加29.11%。劳动力短缺仍是制约其棕榈油增产的重要原因,预计5月马来西亚产量或减少,库存可能再度下降。加上印尼首先保证国内棕榈油的供应,未来国际市场棕榈油供应仍处偏紧之中。最新的USDA报告下调阿根廷大豆产量,继续下调2021/2022年度全球及美国大豆结转库存等,报告总体中性偏多,对国际油脂市场利多影响。此外,国际油价因俄乌战争等因素继续保持高位,支撑棕榈油价格。全球最大的葵花籽油出口国乌克兰出口几乎停滞中,可能加剧国际间油脂的紧张。目前国内基差坚挺,对期价构成支持。豆粕方面,进口大豆供应有所加大,国内进口大豆拍卖继续,市场原料供应短缺有所缓解。故可关注该策略。(该套利策略与下面的多豆油空豆粕策略任选其一进行关注。)若差价下破7680取消关注。

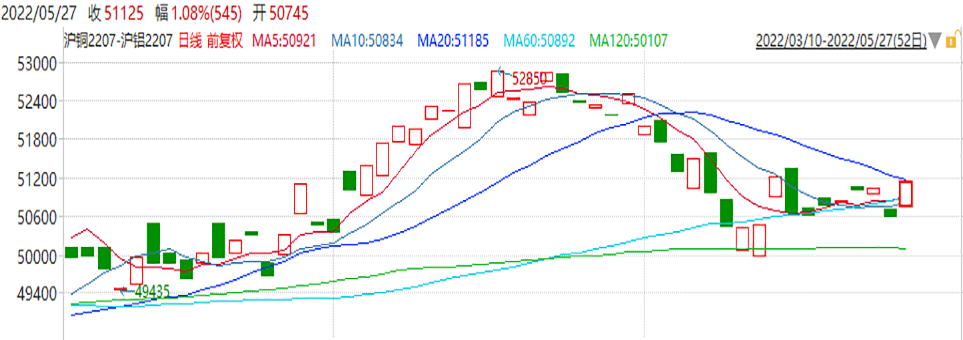

上周沪铜库存继续小幅回升至55,372吨,但仍位于二十年的相对低位。上周,纽铜库存有所回落,最新库存水平为82,491吨。中国上海疫情形势有所好转,房贷利率下降,市场风险情绪回升,有助于铜需求预期的提振,铜价或将重新获得支撑。沪铝方面,消费暂未恢复至正常水平的情况下,铝价反弹空间暂受限。中国国家统计局发布的数据显示,统计局数据显示:4月份中国原铝产量环比提高0.3%,这也是连续第二个月创下历史新高。因为电力限制放松,有助于冶炼厂提高产量。考虑到目前市场供给端增量释放相较消费端需求更为确定,供给端压力较大,铝价短期仍将承压。若差价下破50000取消关注。

锌方面,据了解,截至5月16日SMM七地锌锭库存总量为26.11万吨,本周库存延续去库。国际市场方面,欧洲能源问题所导致的供应端成本支撑犹在。目前市场情绪有所好转,稳增长政策提振市场信心。另外沪锌价格大幅下跌后,目前价格已接近国内外冶炼成本线附近,预计继续向下空间受限。铅方面,LME库存维持低位,但国内库存有所增长。据SMM调研,截止5月16日,五地铅锭库存总量至10.86万吨,库存有所回升。4月全国电解铅产量27.15万吨,环比上升2.88%。4月全国再生铅产量34.91万吨,环比上升19.39%,同比上升13.54% ,2022年1-4月累计同比上升12.31%。随着疫情逐渐得到管控,运输问题得到解决,再生铅方面产量或稳步恢复。需求方面,出口方面受到运输的影响;5月份是更换电池的淡季,蓄电池企业生产订单量偏少,开工率低于去年同期。此外,受疫情影响国内汽车业铅需求量有所下降。若差价下破10000取消关注。

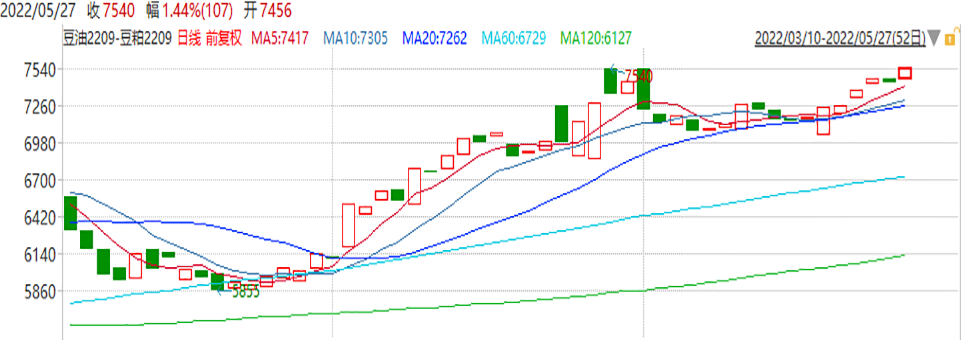

因拉尼娜天气导致油料作物的产量下降, 最新USDA报告预计南美阿根廷大豆大幅减产,全球大豆、美国大豆结转库存下降,全球植物油市场面临原料短缺局面。因国际局势动荡,将继续支撑原油价格保持坚挺。俄乌战争也使得全球油脂市场供应紧张加剧,在此背景下预计国际油脂价格易涨难跌。豆粕方面,因国内抛储进口大豆,大豆供应阶段性增加,对豆粕价格上涨起到一定抑制作用,总体走势来看,豆油走势或较豆粕偏强。若下破7380(经上调)取消关注。

更多研报详询客户经理

- END -

本研究报告由中衍期货有限公司(以下简称“中衍期货“)向其服务对象提供,无意针对或打算违反任何国家、地区或其它法律管辖区域内的法律法规。

本报告的信息均来源于非保密资料,本公司对这些信息的准确性和完整性不作任何保证。

本报告中的观点、结论和建议并不代表作者对价格涨跌或市场走势的确定性判断。

在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告所载的意见或推测仅反映本公司于发布日的观点,在不同时期,本公司可发出与本报告所载意见或推测不一致的报告投资者应当自行关注相应的更新或修改。

智能客服

智能客服

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信