智能客服

智能客服

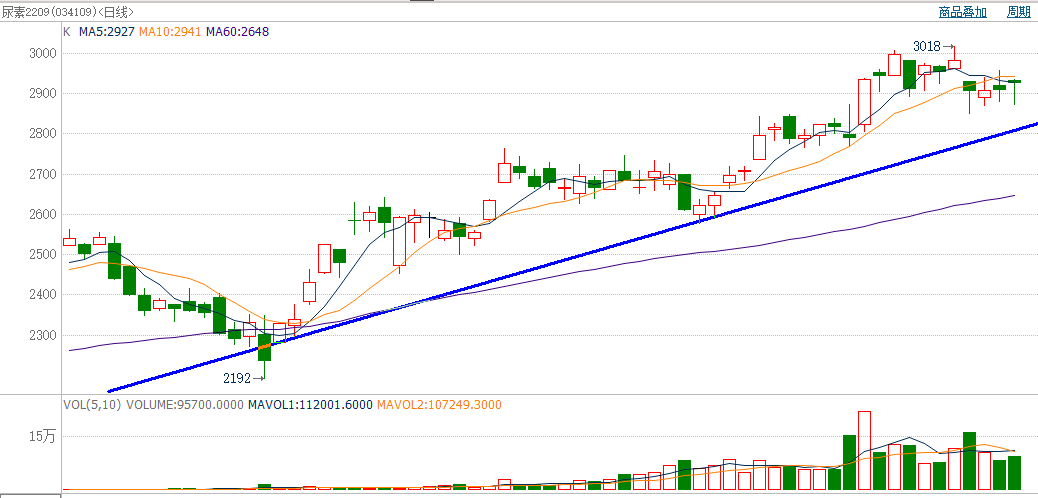

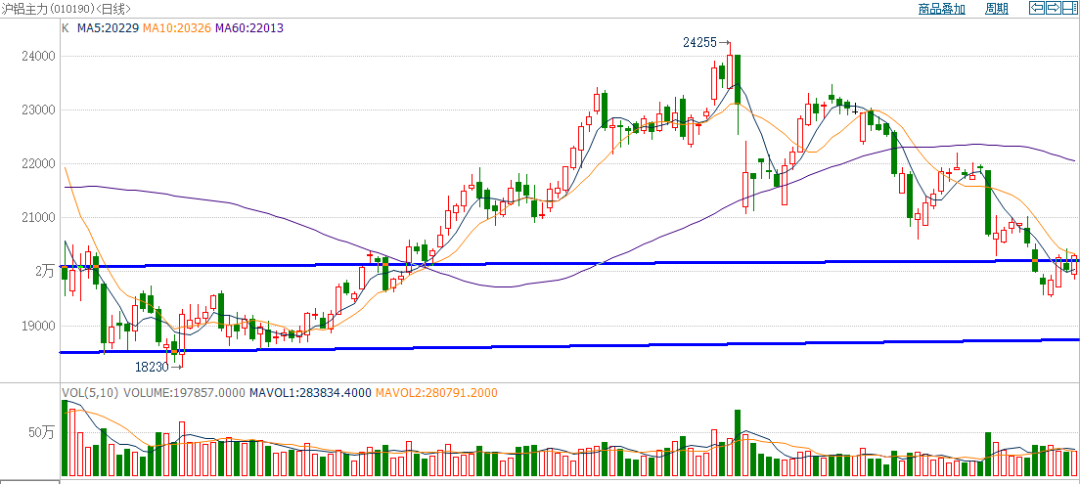

纪律第一,有了纪律,才能保证风险控制。 运用规则来约束自己,克服恐惧和贪婪。 一定要轻仓,并杜绝在亏损头寸上加仓。 截断亏损,让利润奔跑。 简单+重复+坚持。 2022年5月16日 星期一 中衍头条 头条新闻 热点追踪 01 原油06:多头思路 02 沥青09:多头趋势 03 尿素09:维持涨势 04 沪铝07:底部反弹

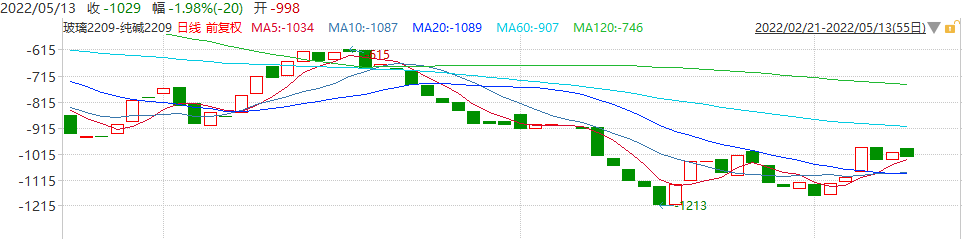

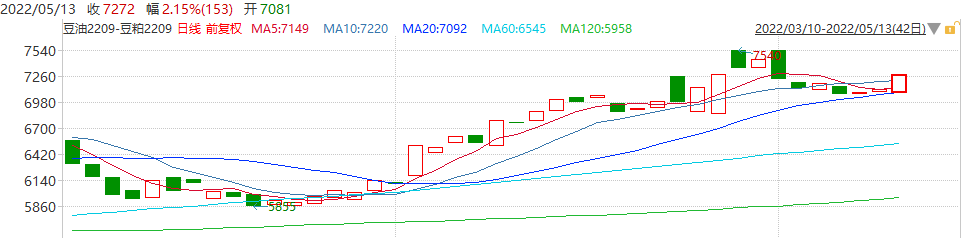

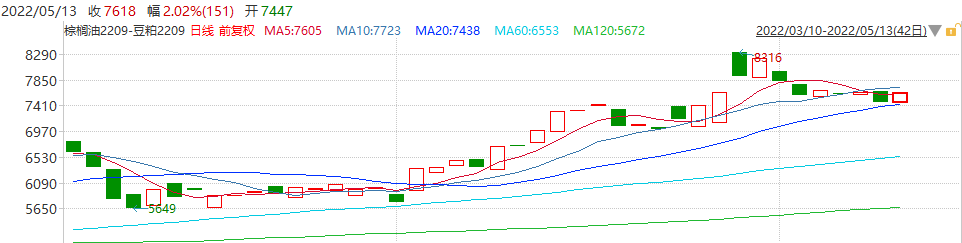

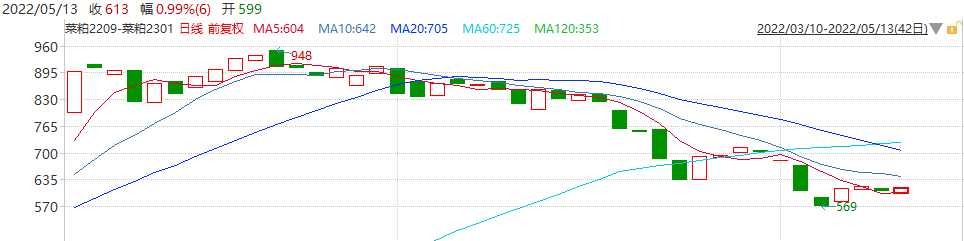

中衍期货 头条套利篇 Headline news 跨品种套利:多玻璃空纯碱09 玻璃方面,据称目前部分处于盈亏平衡线下方的浮法玻璃生产企业冷修预期有所升温。季节性建筑用玻璃需求旺季,对玻璃现货价格有一定支撑。纯碱方面,产量仍处多年高位,出口量下降,库存仍处近四年高位。除了平板玻璃外,日用品玻璃行业利润也处低位,预计玻璃行业对远期纯碱需求或将下降。目前在纯碱行业在高利润和高库存双重作用下,将可能面临一定的调整压力。 跨期套利:空07多09生猪 进入4月下旬,养殖成本依旧高企,国内猪粮比仍处低位,生猪养殖业仍处亏损之中。猪价持续低位,养殖户惜售挺价,生猪供应持续下降,支撑国内猪价全面回升。五一过后,随着生猪供给压力进一步缓解以及进入季节性消费旺季预期的影响,生猪现货价格继续走高。预计后期现货价格大幅下行空间有限,但由于能繁母猪、生猪存栏较高的情况下,预计较近月07合约猪价仍可能会承压或波动幅度收窄可能。从季节性周期分析,生猪现货价格企稳反弹可能对远月09合约看涨预期形成较大支持,预计远期09合约走势相较07合约坚挺。 跨品种套利:多豆油空豆粕09 跨品种套利:多棕榈油空豆粕09 目前全球棕榈油供不应求,库存维持历史低位水平。3月中国月度进口仅10万吨。截止04月26日,我国港口库存为31.85万吨,环比减少3.45万吨,且低于五年平均值。相关市场方面,4月MPOB报告预计,截止03月底,马来西亚棕榈油库存环比减少45,428吨,出口显著高于市场预估值,产量虽然出现一定增幅,但进口大幅下降43.34%。加上USDA报告继续下调巴西大豆产量,同时下调全球大豆结转库存及美国大豆库消比,对油脂市场有积极的影响。此外,国际油价因俄乌战争等因素继续保持高位。目前国内棕榈油基差维持高位,支持期价保持坚挺。豆粕方面,进口原料供应有所加大,加上国储抛售进口大豆,市场原料供应增加。从近期走势对照来看,豆粕走势弱于棕榈油,可重新关注该策略。该策略推出后差价走势符合预期判断,可继续关注。若差价下破7400取消关注。 跨期套利:空09多01菜粕 受进口大豆持续拍卖的影响,近几日沿海地区菜粕价格下跌,菜粕库存数量回升,前期供应紧张局面有所改善。目前豆菜粕价差极端偏低打压菜粕消费,高价导致菜粕下游需求下降。此外,国内新油菜籽预计5月中下旬陆续上市,对较近月合约构成一定压力。从长期差价走势图观察,今年3月底二者差价已经开始从最高点948回落,目前菜粕09合约和01合约最新差价为692。从五年历史差价图统计,二者差价绝大多数时期低于300,目前差价均值为111,距均值581。预计未来二者差价存在大概率走弱的可能。二者最新差价为613,若上破635暂取消关注。

更多研报详询客户经理

- END -

免责声明 本研究报告由中衍期货有限公司(以下简称“中衍期货“)向其服务对象提供,无意针对或打算违反任何国家、地区或其它法律管辖区域内的法律法规。 本报告的信息均来源于非保密资料,本公司对这些信息的准确性和完整性不作任何保证。 本报告中的观点、结论和建议并不代表作者对价格涨跌或市场走势的确定性判断。 在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。 本报告所载的意见或推测仅反映本公司于发布日的观点,在不同时期,本公司可发出与本报告所载意见或推测不一致的报告投资者应当自行关注相应的更新或修改。

点一个在看,给我们爱的鼓励!

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信