发布时间:2022-04-01 08:35:12

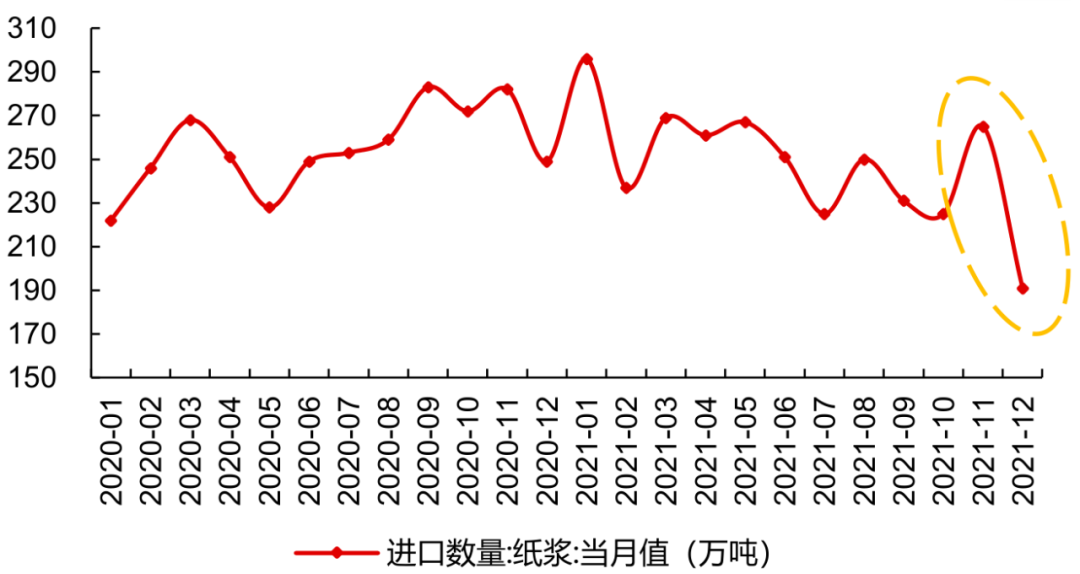

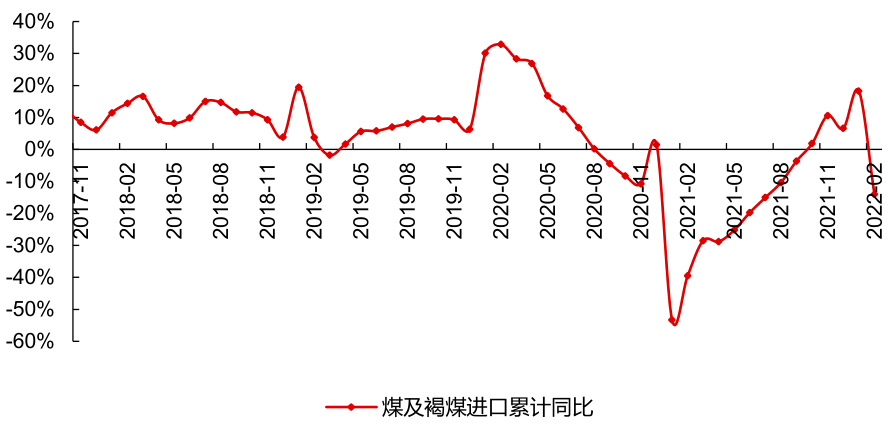

受供应面刺激以及地缘政治引起的商品宏观环境变化,纸浆价格近来持续攀升,重回一年前的高位。受制于国内林木及纤维资源短缺,纸企木浆自给率普遍偏低,造纸行业协会数据显示2020年我国进口木浆占木浆消耗总量的63%。去年年末以来的纸浆牛市,主要受供应面刺激(海外自然灾害、浆厂工人罢工、海运物流不畅,2021年12月我国纸浆月度进口量仅 191 万吨,环比/同比减少28%/23%,如下图所示),以及地缘政治引起的商品宏观环境变化(原油价格上涨,带来运输成本和时间的上升,影响全球供应链)。同时,尽管国内纸品需求未见起色,但海外纸品消费有所恢复,为浆价持续上行带来以下两点需求面的支撑:1)海外文化纸对国内市场压制逐步消退;2)国内纸企海外订单增多,对高价浆接受度有所提高。据IHS Markit数据显示,中国是俄罗斯针叶浆第一大出口目的地,2021年出口中国的针叶浆占其出口总量超过80%。依利姆集团(包含乌斯齐&布拉茨克浆厂)是目前俄罗斯最大的纸浆企业之一,占俄罗斯纸浆产能 50%左右,其商品浆主要通过蒙古以铁路运输的方式运往中国,受俄乌冲突影响较小,但其余浆厂如阿尔汉格尔斯克浆纸厂、赛格萨浆纸厂以及赛亚斯基浆纸厂受航运制裁等影响出口均受到明显阻力,后续俄乌冲突对俄针的影响仍待观察。据纸业联讯数据,依利姆 4月俄浆外盘面价报涨:针叶浆海运面价 980 美元/吨,较上轮提涨90美元/吨, 俄针4月外盘价报涨或主因:1)俄乌冲突对俄针供应销售等存一定影响,如FSC森林管理委员暂停俄罗斯和白俄罗斯的所有贸易证书,意味着俄罗斯和白俄罗斯的木材和林产品不能用FSC认证,也不能作为FSC认证的产品在世界任何地方销售;2)俄针一般对标加针的马牌和月亮,3月俄针报价早于加针,目前马牌和月亮吨价较俄针高约100美元,4月俄针报价上涨或存补涨因素。图2. 俄罗斯和加拿大针叶浆现货报价(单位:美元/吨)俄乌冲突致原油价格上涨,带来运输成本和时间的上升,影响全球供应链。近期主要航运公司都避开乌克兰港口,许多公司也在避开俄罗斯,包括One Network、MSC、Hapag-Lloyd和 Maersk,影响该地区供应链的完整性。另外,智利企业Arauco宣布MAPA项目(156万吨漂桉浆),推迟到2022年4月底投产(原计划 2021年底);UPM宣布乌拉圭新浆厂210万吨阔叶浆延期至2023年一季度投产(原计划2022年下半年);纸浆新产能的延期投产,对纸浆的价格上涨起到了推波助澜的作用。从成本端来看,动力煤下游主要包括火电、供热、建材、化工和炼钢,分别约占动力煤消费总量的 61%、9%、9%、6%和 5%。我国要求电厂供热企业长协煤比例提升至 100%、煤企长协比例提升至自有资源的 80%以上后,当前市场煤价或更多代表了水泥、有色、化工等行业的需求。在当前的通胀环境下,下游普遍涨价也拉升了煤价上限。2021年下半年,受经济复苏、国内限产等因素影响,煤炭下游商品价格普遍上涨,如下图所示,也拉高了煤价上限。 对我国第二产业进行拆分不难发现,在采矿业、制造业、建筑业以及电力、热力、燃气及水生产和供应业四个子行业中,制造业的用电量贡献率一枝独秀。2020 年及 2021 年制造业对全社会用电量的贡献率分别高达46.7%和48.6%,几乎独占我国全社会用电量增量的半壁江山。2022 年政府工作报告中明确提到“今年发展主要预期目标是国内生产总值增长 5.5%左右”。考虑到第三产业以及消费端的整体复苏或仍存在诸多掣肘,因此第二产业为代表的传统行业或仍将成为 2022年我国实现 GDP 增长目标的主要抓手。“稳增长”助力下,预计我国煤炭消费量于今年继续实现同步稳定正增长。受国内外煤价倒挂影响,短期中国进口竞争或较为激烈。2022年1-2月我国煤炭进口量显著下降:2022年1-2月煤及褐煤累计进口量为3539万吨,累计下跌574万吨。从长期来看,各国煤炭进口结构或可实现彼此替换,长期有望走向平衡,但受运力掣肘,预期平衡所需时间较长。这种情况下,假设 2022 年全年动力煤进口量较 2021年下降8000万吨左右,而当前保供形势下国内产量继续释放 1.5-1.7 亿吨左右,则 2022 年动力煤供需总体仍为盈余。然而从短期来看,俄乌冲突导致的进口减量或仍有可能导致动力煤价处在偏高水平,如下图所示。在全球通胀带动能源价格上涨叠加“稳增长”拉动煤炭需求的背景下,而我国去年又制定了原材料不受能耗双控的制约的原则,在这一思想指导下,煤价中枢很难明显回落,反而有望抬升,从而在成本端支撑纸浆价格。受能源成本上涨、“双减”政策及文化纸进口压制等因素影响,2021年9-10月可能成为文化纸的阶段性底部,去年四季度逐步改善,而今年2月中旬后传统小旺季来临,库存低位,推动成品纸提价落地。去年以来,双胶纸进口量整体呈下降趋势,目前海外如欧洲文化纸由于能源价格高企等因素,纸价快速上涨、高于国内,对国内市场压制逐步消退。而近期中东、东南亚等地疫情后消费复苏带动文化纸出口增加,如下图所示,进一步改善供需。中长期来看,文化纸下游为教材教辅,需求刚性,行业新增供给有限(虽纸企公告投产计划不少,但行业跟踪来看预计仅部分产能会实际落地);上半年本来是白卡传统淡季,但近期海外造纸供应链罢工、停运等推动出口订单增加,拉动白卡需求,下半年进入“金九银十”旺季,需求环比改善可期;中长期看好白卡纸需求保持高个位数增长,主因白卡纸主要应用于烟/酒/3C 等高档包装,属于消费升级受益纸品,且限塑令持续加码,以及富阳白板纸去产能,推动白卡纸终端需求持续向好。结合供需情况,考虑到供应链和能源成本支撑的因素,预计2022年上半年木浆整体供应偏紧,浆价预计偏强势;2022年下半年新产能(阔叶浆)释放或使阔叶浆价格有回落可能,但整体价格波动不会过大,尤其是纸浆期货的交割品针叶浆的基本面仍然良好。

智能客服

智能客服

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信