发布时间:2022-03-11 08:32:54

这段时间,受到俄罗斯与乌克兰的军事行动及随后的经济制裁的影响,我国原油期货价格连续攀升,在成本支撑作用下,石油系能源化工品集体狂欢,但是同样归类为化工品的橡胶期货,却在喧嚣的一众化工品中独自沉沦,直到3月9日才绝地反击,20号胶期货更是一举收复了近日来的大部分失地;梳理背后的逻辑可能对我们后续的投资有所裨益。

第一,我国已经上市的橡胶期货品种都不是合成橡胶,而是同时具有化工品和农产品的属性,当原油价格大幅上涨时,通过异戊二烯与丁二烯制成的合成橡胶价格跟随上涨,从而触发天然橡胶的替代效应,这样才能带动天然橡胶价格上涨;提取2015年至今数据,国营全乳胶(SCRWF)价格与Brent原油价格之间的相关系数为0.2213,R2为0.049;丁苯橡胶(1502)与Brent原油价格之间的相关系数为0.3567,R2为0.1272;可见即使是合成橡胶的价格,与原油价格的关联都比较有限,更不用说天然橡胶了。

图1. 近期我国原油与橡胶期货价格背离

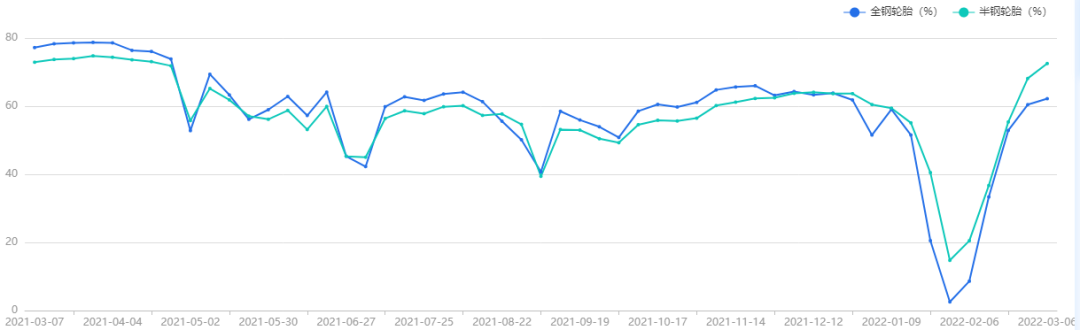

第二,天然橡胶与合成橡胶的替代作用有限,当轮胎厂进行生产时,其轮胎配方通常固定,即使可以进行合成橡胶与天然橡胶用量调整,为了保证产品的性能质量,其调整比例也较小,并且轮胎厂为了保证生产线的稳定,一般仅会在合成橡胶与天然橡胶之间价差在较长的一段时间内保持在高位之时考虑用量调整。因此从合成橡胶的替代作用出发,我们发现其会面临价差持续性以及调整比例两大问题,在短时间内对于天然橡胶的需求影响作用并不明显。第三,近期原油与天然橡胶的供给出现明显差异,俄乌战争开始以后,欧美加大对俄罗斯的经济制裁,虽然一开始未涉及能源行业,但是SWIFT将俄罗斯排除在外的措施,间接限制了原油需求国购买俄罗斯原油的意愿,直至后来英美明确逐步停止购买俄罗斯原油;作为备选供给,伊核协议谈判并不顺利,再次让市场陷入石油供给缺口恐慌。相反,天然橡胶产于东南亚,既无战事,也无疫情的影响,物流依旧通畅,几乎没有极端天气。第四,近期原油与天然橡胶的需求也存在明显差异,原油下游的成品油市场和化工市场的需求几乎没有明显影响,依旧旺盛;相反,天然橡胶的需求回升不及预期;从往年规律来看,轮胎企业通常会在元宵节后加速复产,但今年由于受终端市场订单表现不佳、冬奥会等多方面因素影响,轮胎企业开工恢复较为缓慢,其中全钢胎开工率较往年常规水平尚且存在较明显差距,前期市场对于节后天然橡胶需求快速提升的乐观预期被打破,引发了胶价的回落;随着冬奥会渐近尾声,我国轮胎厂的开工率才大幅回升,如下图所示。

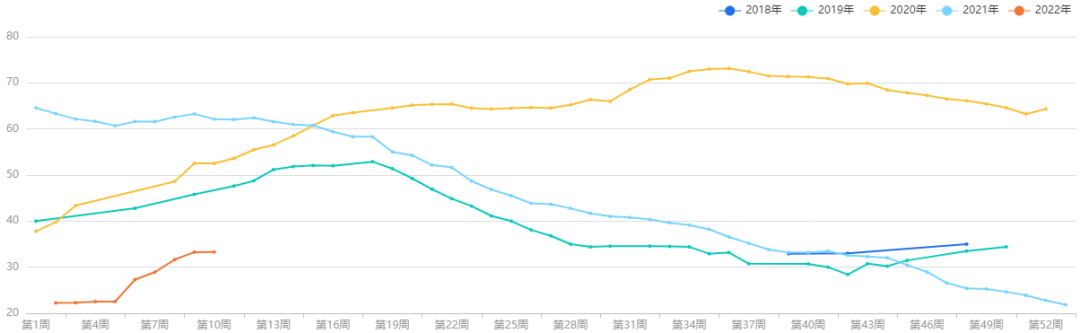

展望后市,国外越南、泰国东北部,国内云南、海南天然橡胶产区均处于停割期,马来西亚及泰国南部主产区减产明显,据了解,泰国南部目前产出不足旺产季的30%,全球天然橡胶进入低产季,原料产出缩减,收购价格居高。春节后,泰国合艾胶水收购价格一度涨超70泰铢/公斤,加工成本支撑明显,近期虽有回落,但仍处于高位,天胶供应处于青黄不接的阶段。另外,受到海外疫情恶化的影响,中国港口检测出进口物品中存在病毒,因此短期内对港口卸货进度有一定的延迟,对青岛库存有短期影响,另外存在下游轮胎厂转移库存等短期偏多驱动;因而船期推迟仍旧存在,中国国内到港货源不多。据隆众资讯样本统计,3月第一周,青岛地区一般贸易仓库天然橡胶入库率大幅缩减5.89%。预计3月份库存累增速度放缓。从需求端来看,今年以来美国出行需求旺盛,加拿大近日也大幅放松交通管制,冬奥会后预计我国的交通运输强度也将明显增加,从而带动橡胶的替换需求;俄乌危机后,包括日本汽车厂商和国际轮胎巨头的生产信息系统受到了攻击,预计在加强安全措施后,配套需求也将有所恢复;在我国稳增长促销费的背景下,NR有望偏强运行,但是三月历年并不是一个价格强势月份,不宜抱过大期望。不过,由于俄乌危机的变数仍然较多,来自整个石化产业的风险隐患犹存,其余能源化工品的投资仍有火中取栗之嫌,橡胶尤其是NR的波动性相对较小。另外,俄乌局势和经济制裁导致物流运输、原材料供应、工厂生产利润等方面仍然面临一定困难,产业链因素是当前的最大风险隐患,仓位不宜过重。

更多研报详询客户经理

- END -

智能客服

智能客服

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信