登录/注册

登录/注册 智能客服

智能客服中衍期货投资咨询部

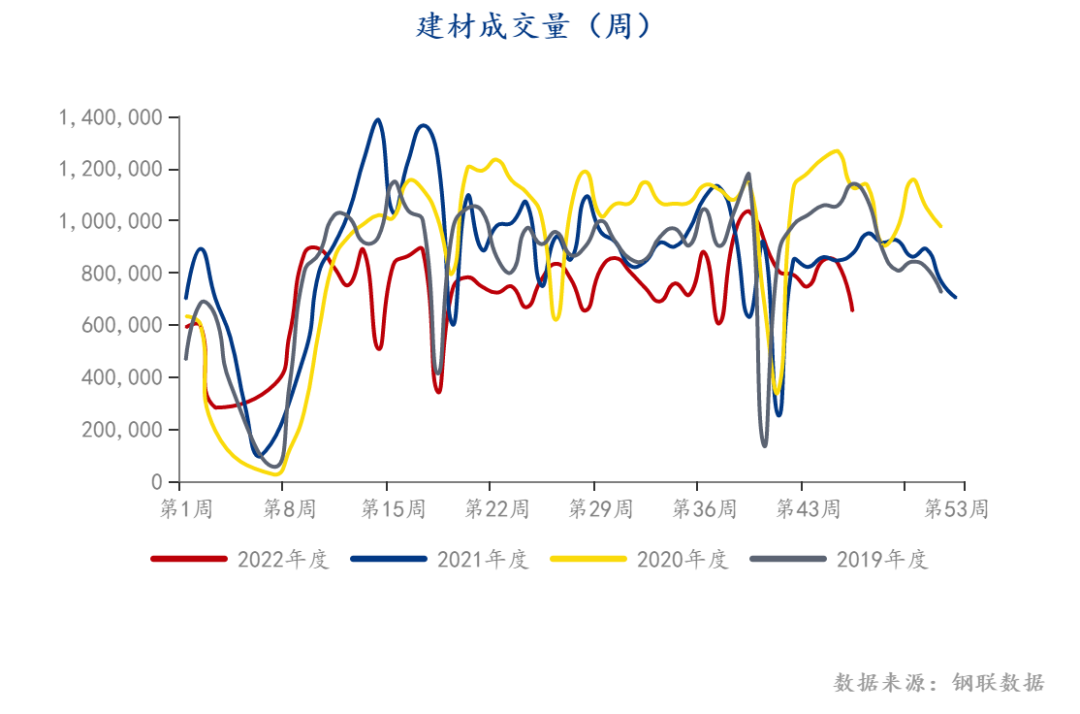

疫情防控精细化,对社会生产的影响逐渐弱化,市场整体宏观情绪好转。房地产融资支撑政策持续加码,对需求存在正向的带动作用。冬储临近,今年钢材需求同房地产市场均维持弱势,这导致下游贸易商主动冬储的意愿可能较弱,但为维系上下游关系贸易商依旧存在被动冬储的可能,这短期可以带动钢材的一波需求,预期今年冬储的整体需求量会低于往年,但仍对钢厂需求存在一定的刺激作用。

焦炭需求:

本周钢厂焦炭库存增加1.55%,虽增幅较小,但确实是近几周首次增加,钢厂或开始为冬储做准备。当然近期终端需求依旧偏弱,一方面房地产政策底部虽已出现,但短期颓势未改,另一方面淡季开工困难,需求偏弱。冬季燃煤量增加,空气质量较差,后期或存在限产行为,对焦炭需求形成弱预期。综合来看,冬储和房地产政策是近期的利好因素,而开工淡季和环保政策影响下的限产预期构成近期利空因素,在双方博弈下,钢厂或维持现有产能或略有增加,增幅总体受限,预期减产可能告一段落,下周预期焦炭需求稳中略增。

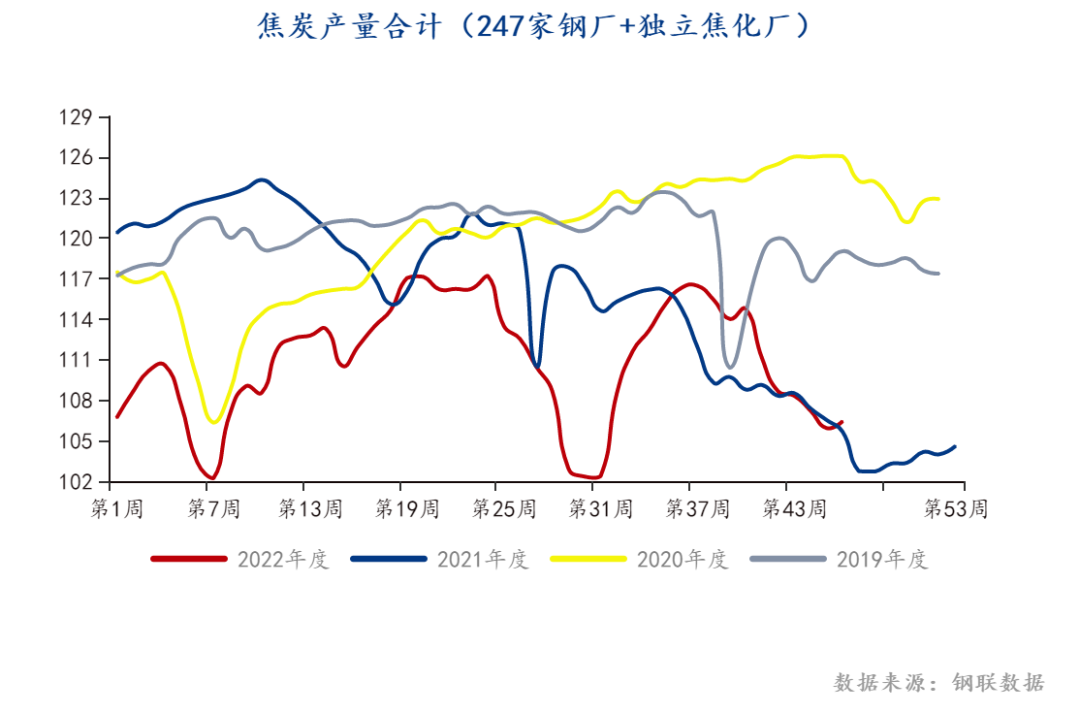

焦炭供给:

焦炭库存:

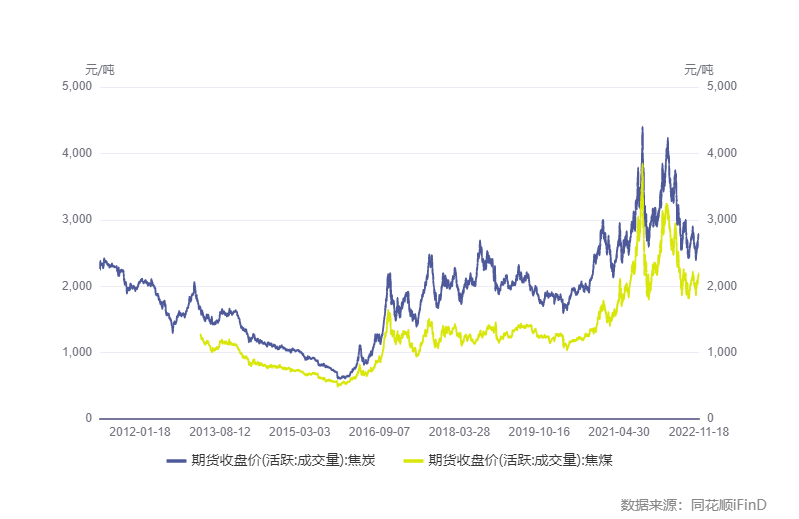

焦煤供给:

蒙煤供给好转,甘其毛都口岸进口量再次超过800车,总体呈增长趋势。通过G20峰会我国和澳大利亚关系存在缓和的可能,后期需关注澳煤进口相关消息。国内疫情政策放缓,防控措施逐渐改变,运输改善对煤炭供给呈利好因素,焦煤供给总体呈增加趋势。

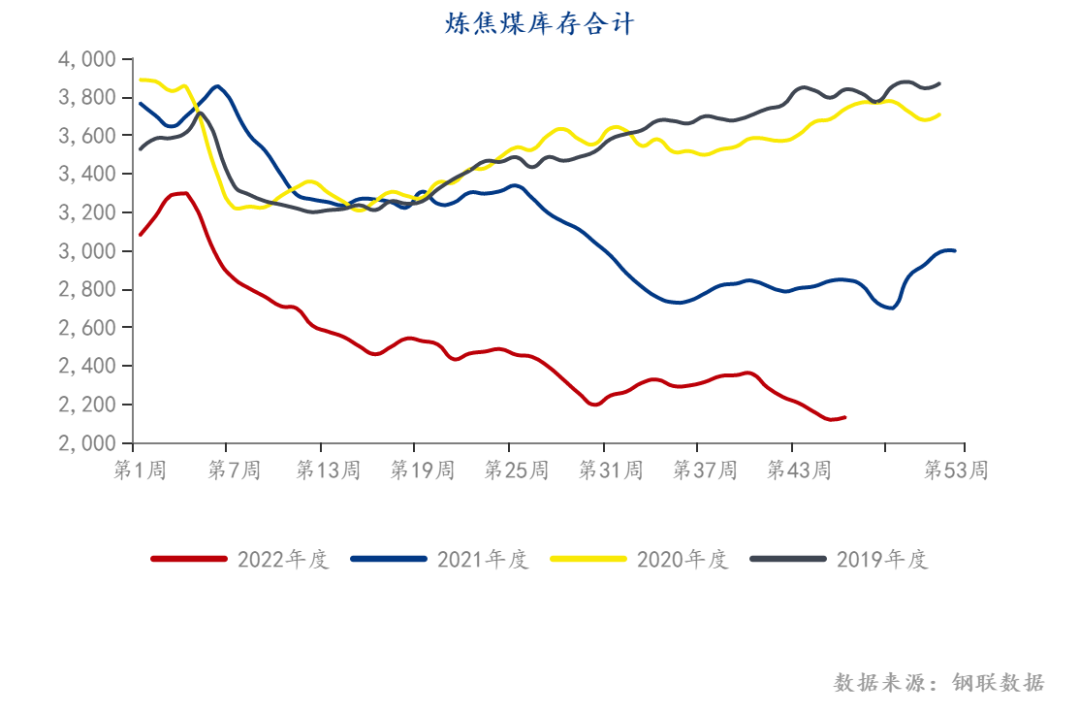

焦煤库存:

未来展望:

冬储临近,钢厂近期可能需要备货,有望带动双焦需求的提升,但今年冬储预期远低于往年,市场整体偏弱,贸易商累库的意愿不强。房地产相关政策持续作用为房地产市场注入信心,综合来看,下周钢厂减产节奏可能放缓,需求企稳。疫情防控政策的改变对焦煤运输起到正向作用,也有助于蒙煤的进口,焦煤供给总体呈增长预期。焦企持续亏损,生产积极性较差,对焦煤以按需采购为主,焦炭产量预期有限。综合来看,焦煤供给逐渐恢复,需求偏弱,盘面存在下跌的可能,建议择机布置空单。焦炭供给动力不足,但需求可能企稳,总体弱稳,建议短期观望为主。

相关股票合约如下,请多加关注行情变化,控制好持仓!

焦炭相关 | |||

华阳股份 600348 | 安泰集团 600408 | 金能科技 603113 | |

潞安环能 601699 | 冀中能源 000937 | 云煤能源 600729 | 美锦能源 000723 |

淮北矿业 600985 | 兰花科创 600123 | 云维股份 600725 | 陕西黑猫 601015 |

平煤股份 601666 | 盘江股份 600395 | 宝泰隆 601011 | 山西焦化 600740 |

免责声明

所载的意见或分析仅反映发布日的观点,在不同时期,本公司可发出与本报告所载意见或推测不一致的报告,投资者应当自行关注相应的更新或修改。

本报告中的观点、结论和建议并不代表作者对价格涨跌或市场走势的确定性判断。同时也不作为日内交易参考。

在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信