智能客服

智能客服中衍期货投资咨询部

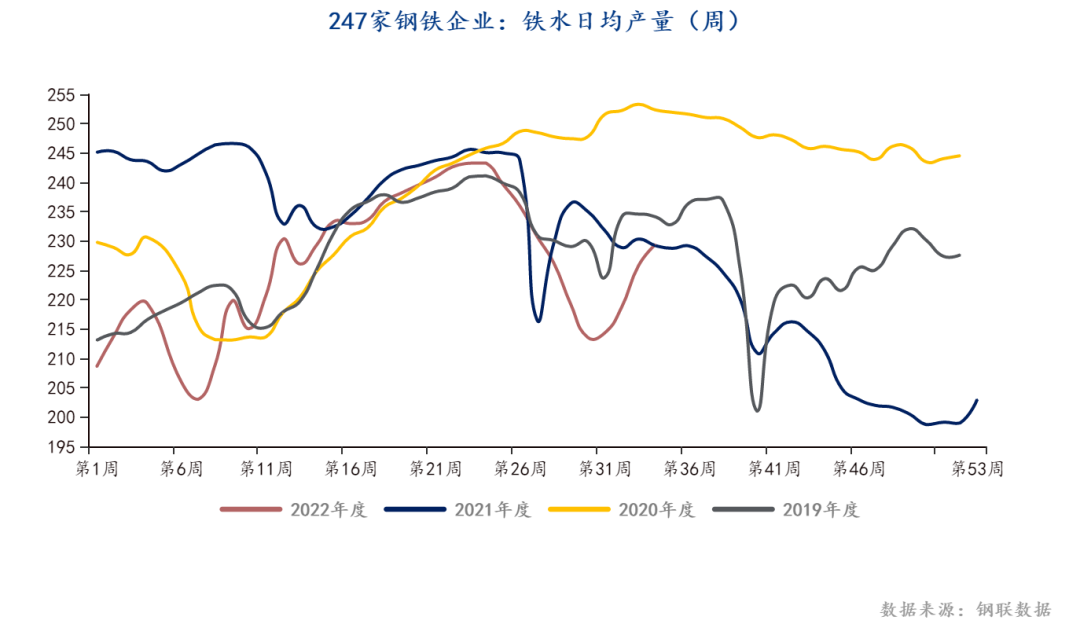

焦炭需求:

本周247家钢厂铁水日均产量为229.4万吨,环比增加1.6%,247家钢厂高炉开工率为80.14%,环比增加2.88%,同比去年减少1.81%,高炉炼铁产能利用率为85.27,同比增加0.16%,环比增长1.65%,本周铁水产量再次提升,但提升幅度较前两周有所减缓。本周高炉开工率再次提升,复产节奏持续,但终端需求较弱,预期下周铁水产量继续增加,但增幅可能再次缩小,焦炭需求稳步提升为主。

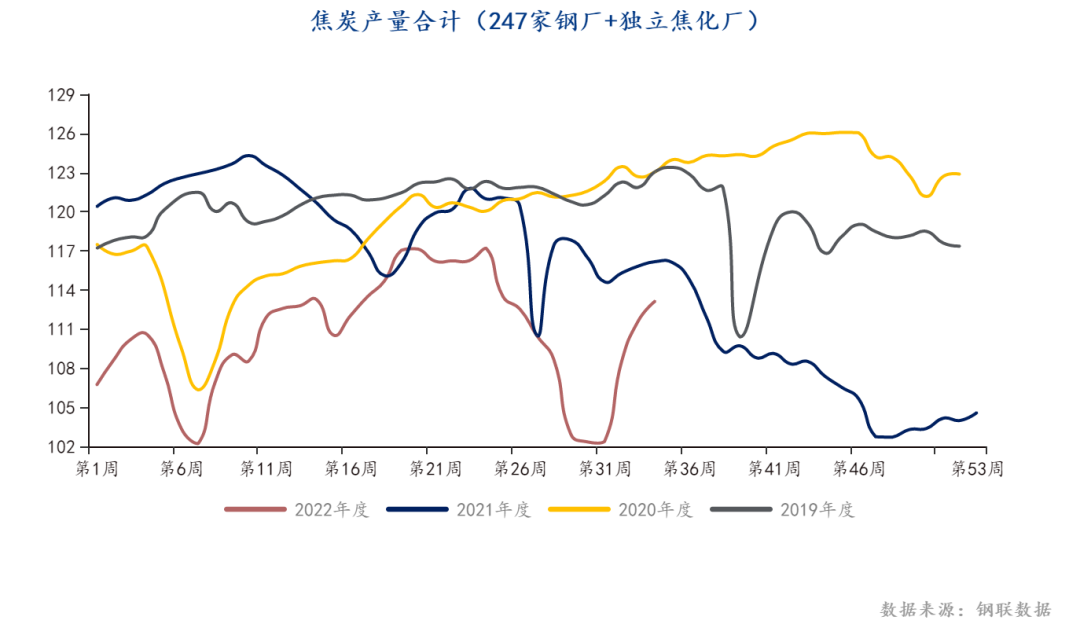

焦炭供给:

本周独立焦化企业的日均产量为66.3万吨,周环比增加2.36%;247家钢厂日均产量为46.86万吨,周环比减少0.04%。本周焦化厂利润扭亏为盈,焦炭供给增加,但钢厂本周的产能变化不大,综合来看,短期钢厂因为利润回升而复产持续,但终端需求未明显改善,复产不具有持续性,产能释放有限,预期下周钢厂的焦炭产量维稳,焦化厂的焦炭产量继续增长,但增幅可能较本周有所减缓,供给总体稳中有增。

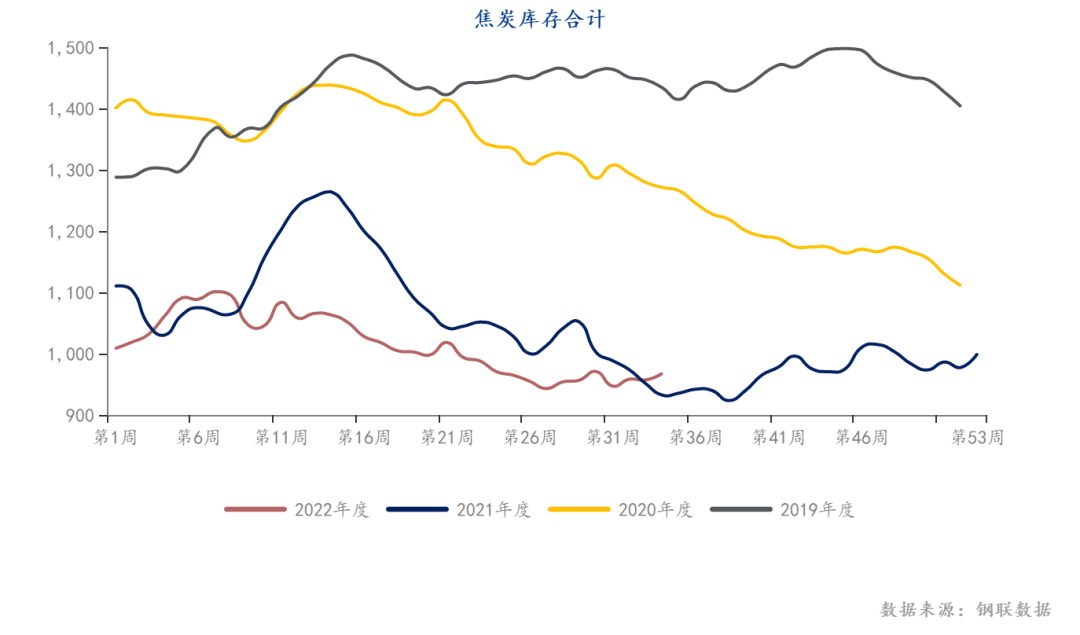

焦炭库存:

本周焦炭库存为967.82万吨,同比+3.45%,环比+1.11%,其中港口库存为287.2万吨,环比-0.14%,247家钢厂库存为590.5万吨,环比+2.04%,独立焦化企业库存为90.12万吨,环比-0.8%。本周焦炭库存环比提升,焦化厂利润也回归正值,后市供给或逐步提升,焦炭库存有望逐渐增加。

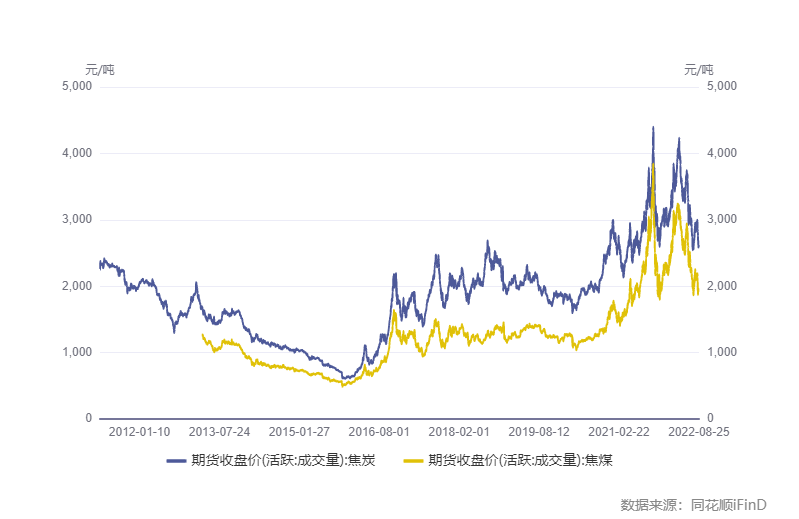

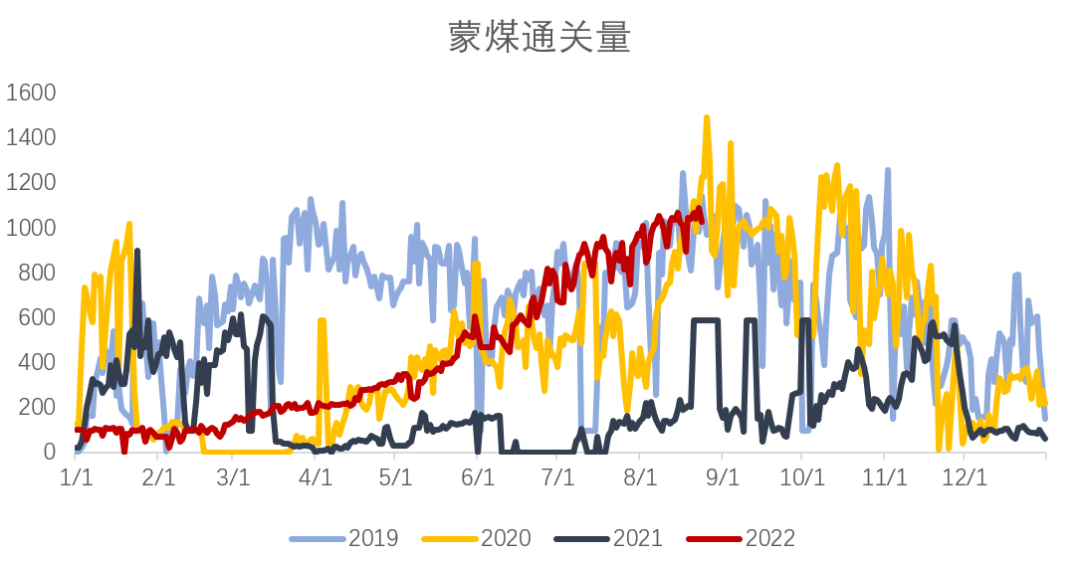

焦煤供给:

本周矿山企业去库幅度较大,但洗煤厂产量和开工率有所回落,下周预期国内供给依旧维稳为主,增产或减产幅度均不会太大。蒙煤进口方面,本周前三天通车量日均增加19车, 整体稳中有增,后市预期维稳运行。综合来看,焦煤供给趋于稳定,变化幅度预期不大。

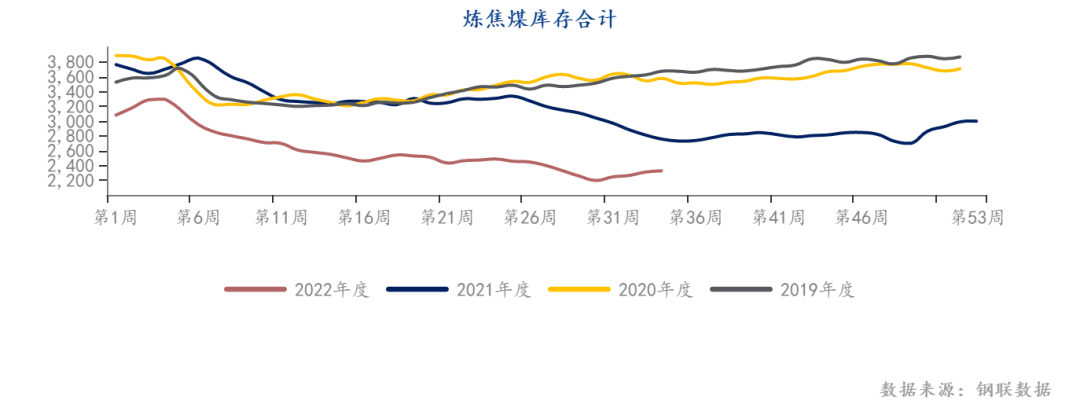

焦煤库存:

本周矿山企业库存289.67万吨,环比-3.56%,港口库存242.76万吨,环比+2.93%,247家钢厂库存813.42万吨,环比-0.67%,独立焦化企业库存980.21万吨,环比+2.66%。本周矿山企业持续去库,港口和焦化厂累库,下游补库采购增加,预期下周焦煤库存依旧是矿山企业向焦化厂转移,总体呈增长趋势。

未来展望:

| 焦煤相关 | 焦炭相关 | ||

| 山西焦煤 000983 | 华阳股份 600348 | 安泰集团 600408 | 金能科技 603113 |

| 潞安环能 601699 | 冀中能源 000937 | 云煤能源 600729 | 美锦能源 000723 |

| 淮北矿业 600985 | 兰花科创 600123 | 云维股份 600725 | 陕西黑猫 601015 |

| 平煤股份 601666 | 盘江股份 600395 | 宝泰隆 601011 | 山西焦 化600740 |

免责声明

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信