中衍期货投资咨询部

主力合约交割在即,市场资金逐步移仓换月,甲醇近月2209合约区间震荡运行,远月2301合约围绕2500关口波动,多空双方僵持不下。甲醇期货价格上下两难,市场交易者观望情绪较重,如下图所示;而我国甲醇现货市场气氛一般,价格波动幅度不大;国内西北主产区企业报价有所提升,内蒙北线商谈2260-2280元/吨,而南线地区参考2220-2240元/吨,部分厂家签约顺利。

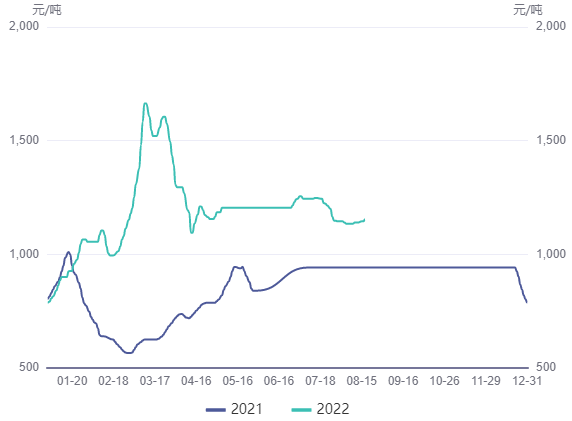

我国甲醇企业的原料以煤炭为主,占比能达到四分之三左右,因而煤炭价格对甲醇企业的成本影响重大。近期以来,全国多地持续高温用电负荷激增,受高温天气持续影响,2022年7月全社会用电量同比增长6.3%,其中第一产业同比增长14.3%、第二产业同比下滑0.1%、第三产业同比增长11.5%、城乡居民用电同比大幅增长26.8%。用电需求恢复下,7月发电量预计同比实现正增长,对煤炭的消耗有望环比改善。去年十月以来,国务院出台多项措施保障煤炭供应;结合今年全国能源工作会议强调,要继续发挥煤炭“压舱石”作用,原煤产量持续提升,今年年初至今原煤单月产量均实现超10%以上的同比增速。至8月17日,秦皇岛山西优混5500大卡动力煤市场价为1154元/吨,较3月高点已大幅下降,如下图所示;8月秦皇岛5500大卡动力煤年度长协煤价为719元/吨,环比继续持平。

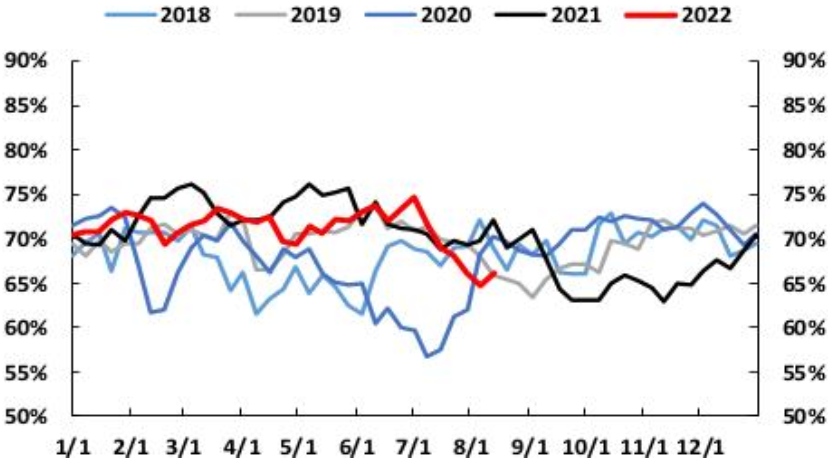

另外,8月11日我国液化石油气(LNG)到岸价为50.62美元/百万英热(合17723元/吨),环比前一周上涨9.9%,受国际天然气价格影响本周我国液化天然气到岸价继续呈上升趋势。据上海石油天然气交易中心,8月11日LNG出厂价为6934元/吨,环比略上升0.5%,近期我国液化天然气出厂价呈现一定程度的小幅上涨趋势,但远低于进口液化天然气的到岸价格。不过海外尤其是欧洲的天然气供需结构紧张,价格持续处于高位,对我国的天然气价格的影响程度如何,目前尚难定论。由于我国2022年甲醇的春季检修损失量仅为往年同期一半,间接导致了今年七八月份的停车装置显著增多,根据复产计划,从八月底开始我国多数停车装置将逐步重启,产量最快于九月初回升至高位,甚至达到年内最高,国内供应也将转为宽松。截至8月11日,煤制甲醇装置开工负荷68.17(+1.46)%,天然气制甲醇周度开工率为60.71(+0.65)%,焦炉气制甲醇装置开工率57.91(+1.11)%,本周国内甲醇装置开工率整体小幅回升,如下图所示,暂无新增检修装置。

今年二季度我国港口库存加速累库,直到七月起海外装置开始集中检修,甲醇到港量显著减少之后,港口库存增速才放缓。截止8月11日,我国沿海地区甲醇库存在107.03万吨,比前一周下降7.37万吨,下降幅度为6.44%,比去年同期上升16.83%。预计8月12日至8月28日沿海地区进口船货到港量在52.94到53万吨之间,中下旬进口船货到港量缩减,预计下周沿海主港库存或将下降。考虑到八九月份到港量减少,理想情况下库存减少最多达到15万吨,短期利多作用较为有限。而四季度港口库存的变化更多取决于海外甲醇价格和装置运行情况上,不确定性较强。

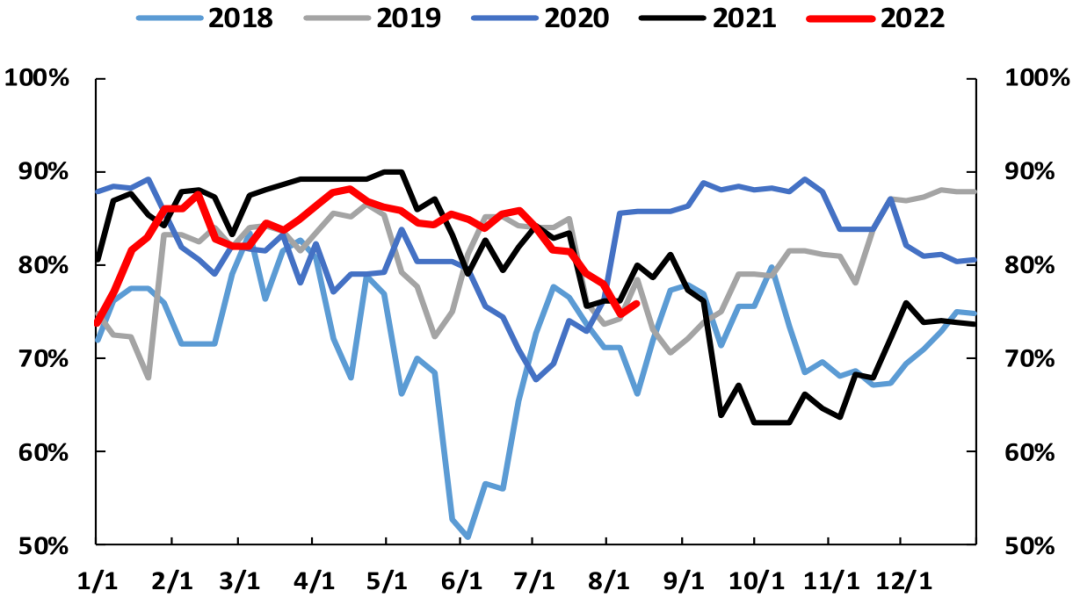

近日,国内甲醇制烯烃装置开工率在75.80%,较前一周上升1.18%,同比偏低,如下图所示。其中山东鲁西装置停车及部分装置降负,其他装置均维持前期水平生产。冰醋酸方面,河南顺达、江苏索普装置周内出现故障,天津碱厂装置于当周停车检修,其他装置均维持前期负荷,因此整体产能利用率有所走低。二甲醚方面,河南义马、贵州天福装置停车检修,河北冀春偏低,本周产能利用率明显下行。

值得注意的是,甲醛市场价格稳中有跌,下游多择低采买,最终导致企业去库顺畅,场内主流价格虽持续走低,但下跌幅度小于原料小跌幅度,故企业利润较前期有所回温。受到潍坊旭东、荣信荟荃、朝阳亿丰等提高负荷率的影响,本周甲醛产能利用率提升。综上所述,受海外影响,当前天然气价格对甲醇的成本支撑依旧存在;煤炭受到近期干旱高温和电力紧缺的影响,短期或能够维持偏紧状态,但是恐怕好景不长,随着天气转凉,煤炭价格对甲醇的成本支撑趋于走弱。需求方面,隐患较大的是醇制烯烃会不会受到利润率的影响出现大幅度的停车检修,如果开工率持续走低,对甲醇需求的打击较大;来源于新兴领域的需求带动了甲醛的开工率提高,但是占比不大,尚难以撼动大局。其余需求并无亮点可言。总体上,甲醇短期或仍能维持震荡走势,但是恐怕好景不长,高位不宜做多,除非原油价格大幅上涨改善MTO的利润和开工率。本报告的信息均来源于非保密资料,本公司力求但不保证这些信息的准确性和完整性。所载的意见或分析仅反映发布日的观点,在不同时期,本公司可发出与本报告所载意见或推测不一致的报告,投资者应当自行关注相应的更新或修改。本报告中的观点、结论和建议并不代表作者对价格涨跌或市场走势的确定性判断。同时也不作为日内交易参考。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。 智能客服

智能客服

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信