发布时间:2022-06-13 08:31:50

中衍期货投资咨询部

作者:徐宪鹏 | 投资咨询证号:Z0015934

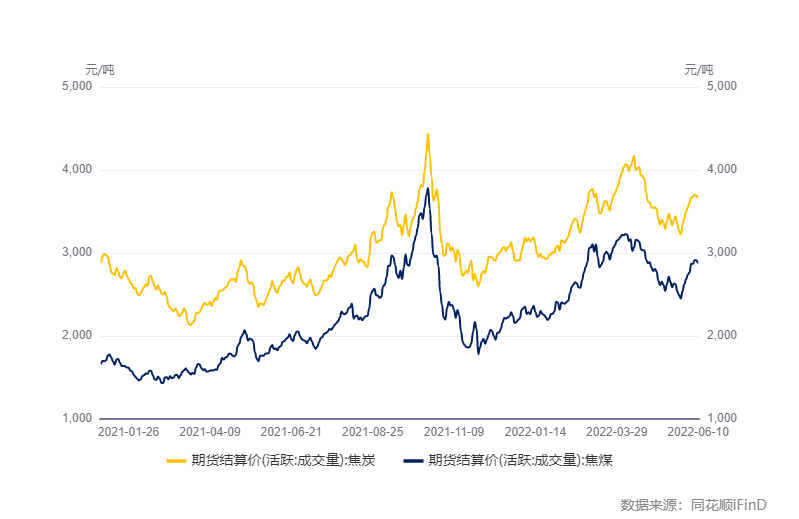

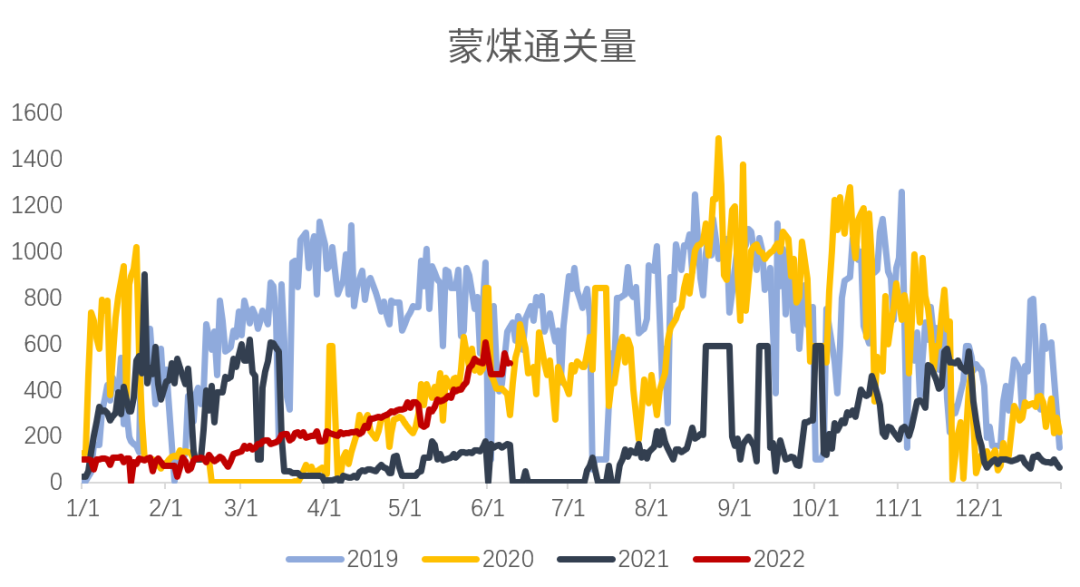

本周焦煤焦炭横盘调整,焦炭周五收于3666.5元/吨,较上周末3604元/吨下跌62.5元/吨;焦煤周五收于2881.5元/吨,较上周末2763.5元/吨下跌118元/吨。焦化厂上周进入亏损阶段,因此本周焦煤库存增加但焦炭日均产量减少,但6月9号焦炭第一次提涨落地,下周预期焦炭产量会有所增加。焦化厂库存低位,下周预期补库,矿山企业焦煤出库量可能增加,有利于其产能的释放,国内焦煤供给可能增加。蒙煤进口受疫情影响有所下滑,下周疫情影响预计持续。

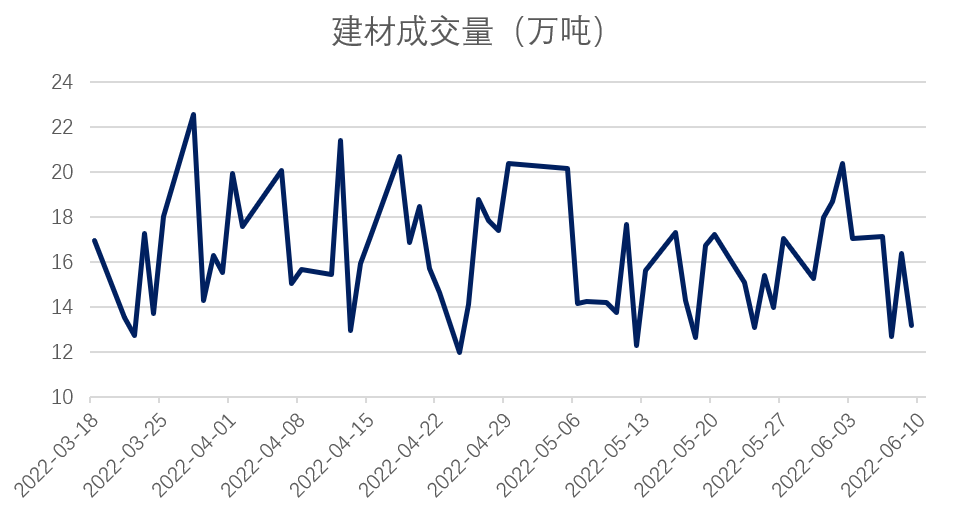

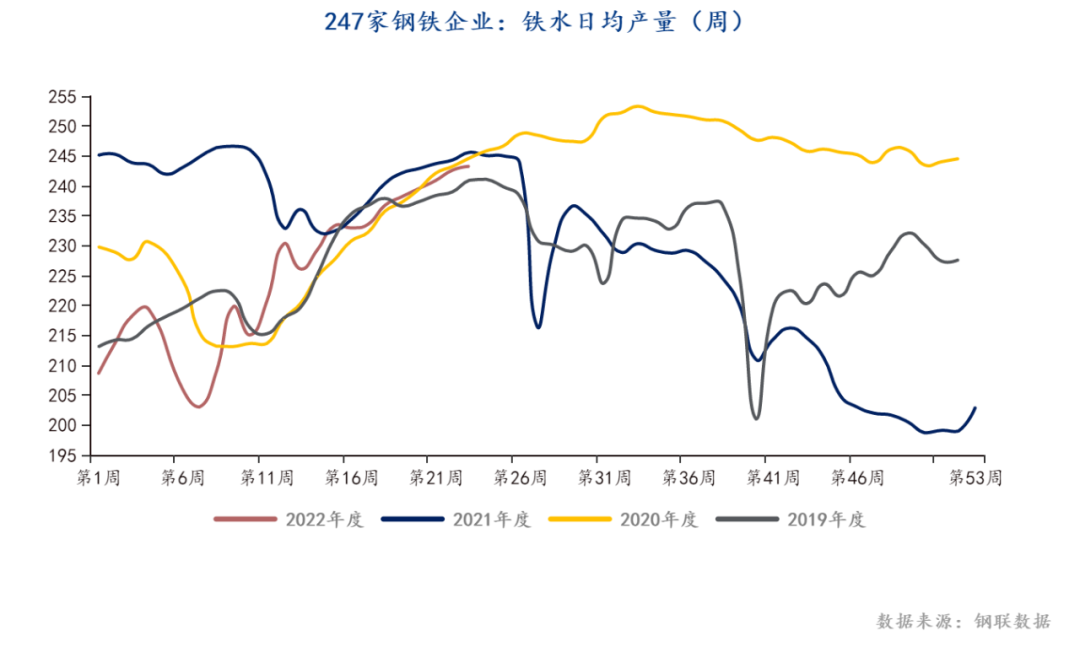

本周247家钢铁厂铁水日均产量为243.26万吨,环比增长0.27%,增幅较小,目前铁水产量已在高位运行。房地产的刺激政策仍在持续,预期有一定效果,但房地产本身待售面积较多,本次刺激可能消耗一部分已竣工房屋,对原料钢材的刺激可能会有折扣。本周钢材总库存量为2183.94万吨,环比增加23.2万吨,钢厂库存下滑20.84万吨,社会库存增加43.68万吨。建材成交量上周均值18.09万吨,本周6月6号到9号均值为14.84万吨,有所下滑,预期下周需求端维稳运行。

数据来源:钢联数据

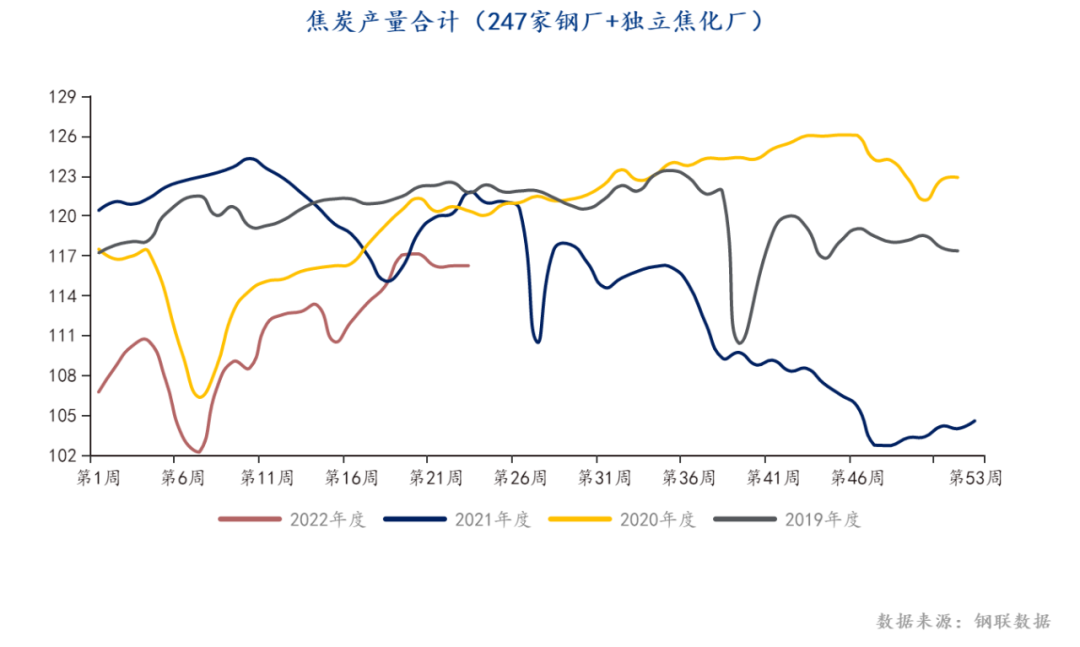

截至6月10号独立焦化企业的日均产量为68.31万吨,环比-0.41% ;247家钢厂日均产量47.93万吨,环比+0.61%。钢厂生产趋于平缓 ,铁水日均产量和焦炭日均产量均微幅增长,预期下周维持这一节奏。焦化企业上周开始进入亏损,本周焦煤库存增加但焦炭日均产量下滑,6月9号第一轮提涨落地,利润有所增加,预期下周焦炭日均产量会有所增加,但增幅可能不大,因为焦化企业利润依旧低位运行。

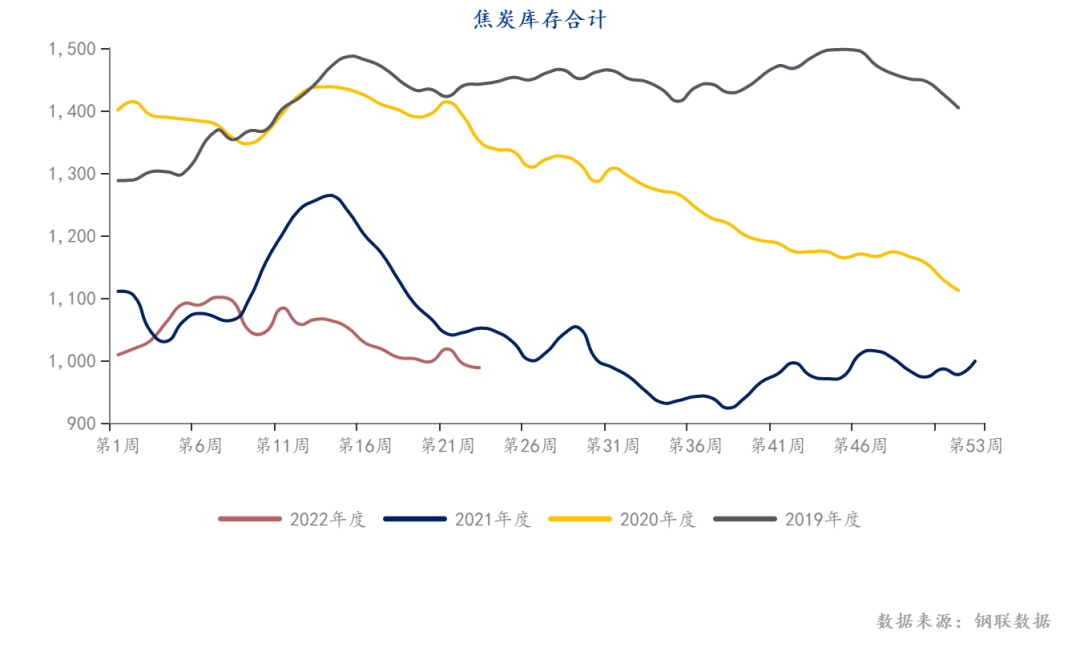

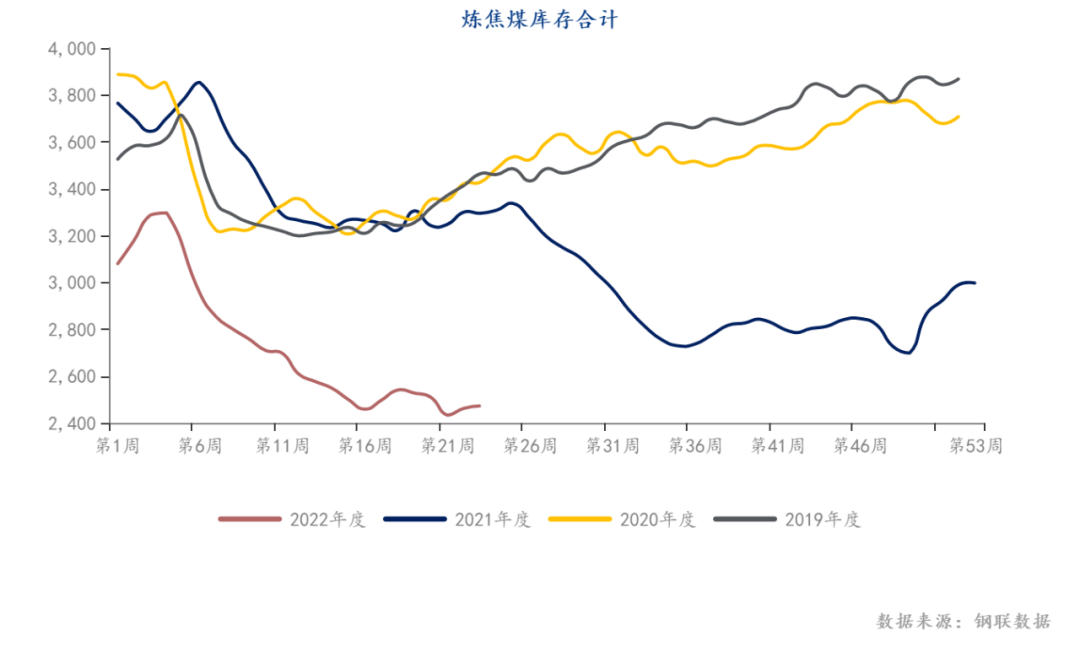

本周焦炭库存为988.17万吨,同比-5.47%,环比-0.56%,其中港口库存为266.7万吨,环比+10.89%,247家钢厂库存为660.75万吨,环比-1.05%,独立焦化企业库存为60.72万吨,环比-28.92%。本周库存有所减少,主要表现在焦化企业库存下滑,焦化厂因亏损所以降低产量,但6月9号焦炭第一轮提涨落地,焦化厂利润有所抬升,预期下周产量会有所增加,但增幅有限,下周焦炭库存可能依旧低位运行。

本周蒙煤进口受疫情影响日均减少9车,下周疫情的扰动因素依旧存在,预期进口有所减少,但减幅可能不大。国内产量有增长预期,因为焦炭库存目前低位盘整,有补库需求,这可以使矿山企业库存有所降低,为其增产提供条件。

本周矿山企业库存276万吨,环比-2.42%,港口库存166万吨,环比+11.41%,247家钢厂库存884.67万吨,环比-1.7%,独立焦化企业库存1146.07万吨,环比+1.39%。本周矿山企业去库明显,但其库存本身在高位,此次降库有利于其产能增加。预期下周焦煤产量依旧提升为主,库存可能少幅增加。

6月以来钢材库存由钢厂向社会转移,但本周建材成交量有所减少。本周矿山企业焦煤轻微去库,有助于其产能释放。蒙煤进口受疫情影响有所减少,下周疫情影响预计持续,但港口库存增幅明显,预期蒙煤影响有限。焦化厂利润低位导致其焦煤库存增加但焦炭产量减少,6月9号第一轮提涨落地,预期下周焦化企业产量将有所增加。需求端铁水产量稳步增长,预期下周依旧微幅增长。下周焦煤焦炭可能继续盘整或略有上涨,波动幅度有限。

免责声明:

本报告的信息均来源于非保密资料,本公司力求但不保证这些信息的准确性和完整性。

所载的意见或分析仅反映发布日的观点,在不同时期,本公司可发出与本报告所载意见或推测不一致的报告,投资者应当自行关注相应的更新或修改。

本报告中的观点、结论和建议并不代表作者对价格涨跌或市场走势的确定性判断。同时也不作为日内交易参考。

在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

智能客服

智能客服

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信