发布时间:2022-01-21 08:33:02

近期由于地缘政治风险加大,叠加供应端受到一定扰动致使原油价格重心上升,成本端支撑推动PTA价格沿5日均线稳步攀升,如下图所示。

截至 1 月 14 日,国内 PX 出厂价为 6900 元/吨,周内均价为 6900 元/吨,较前一周均价上涨 160 元/吨。截至 1 月 13 日,FOB 韩国现货中间价为 927 美元/吨,周内均价为 918.5 美元/吨,环比前一周均价上涨 14.9 美元/吨。1月20日中国台湾市场到岸价为 984 美元/吨,继续上升,如下图所示。

尽管市场对于美联储加息存在一定担忧,但随着市场对Omicron变异毒株对原油需求冲击担忧的减弱以及供给端仍有趋紧预期,预计近期国际油价还将震荡运行,PTA成本端仍将受到一定提振。近期PTA加工费维持在 600-700 元/吨附近,尽管处于中性偏高水平,但由于近期现货市场货源偏紧,加工费暂难被明显压缩,因此国际油价对 PTA 仍将形成提振。

截至1月20日,国内 PTA 装置日度产能运行率为 80.66%,,如下图所示,1月14日当周平均装置开工率为 77.09%,环比前一周下降0.47个百分点;1 月14日当周,国内PTA周度产量为101.81万吨,环比1月7日当周下降0.83万吨,较2021年同期上升7.23万吨。

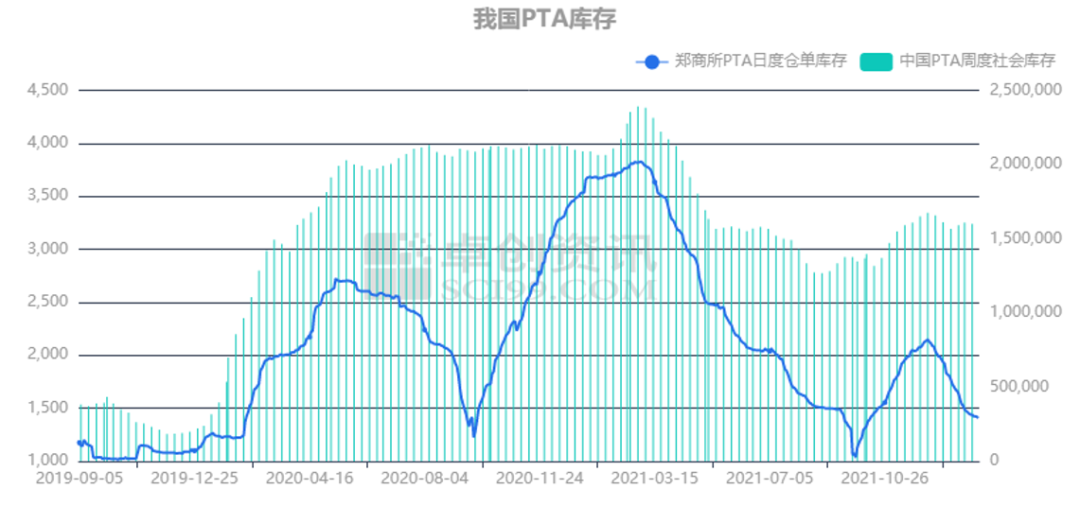

截至1月 20 日,PTA 期货仓单库存为 29.21 万吨,较 1 月 14 日减少 2.05 万吨;至1月14日当周,PTA 社会库存为 324 万吨,较 1 月 7 日减少 1.3 万吨,如下图所示。

至1月20日当周,涤纶长丝和短纤周度开工率分别为78.19%、76.06%,环比前一周分别下降0.67个百分点和3.59个百分点;国内聚酯瓶片周度开工率为75.7%,环比前一周提升2.1割百分点。华东聚酯切片周度开工率 73%,环比前一周下降 0.22 个百分点。如下图所示。

至1月20日当周,我国涤纶长丝库存天数分别为16.5天,较1月13日当周提升1.1天;涤纶短纤的库存天数为 3.02 天,较1月13日当周上升0.11天;1月20日当周华东聚酯切片的库存天数为5.24天,环比提升0.69天,如下图所示;节前备货迹象明显。

不过海伦石化120万吨装置计划重启,再加上逸盛大化装置恢复负荷,国内 PTA 装置开工负荷率回升,国内 PTA 供给预计将有小幅提升。1月前半月国内聚酯装置开工暂稳,但随着春节假期临近,终端织造以及下游聚酯环节减停产情况预计将有增多,据 1月14日统计数据,目前有529万吨产能聚酯装置计划在1月中停车检修,其中大约 357 吨产能装置计划在1月中上旬停车,聚酯开工预计将有下降,节前 PTA 需求表现弱势。随着春节假期临近,下游聚酯以及终端织机开工预计将有下降,在需求减弱的同时后期还有检修的 PTA 装置计划重启,PTA 供需局面预计将趋弱,谨慎追涨。

更多研报详询客户经理

- END -

智能客服

智能客服

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信