登录/注册

登录/注册 智能客服

智能客服

一、煤炭上调长协基准价

全国煤炭交易会12月3日公布了2022年煤炭长期合同签订履约方案征求意见稿。该意见稿由国家发改委制定,其中明确2022年的煤炭长协签订范围进一步扩大,核定能力在30万吨及以上的煤炭生产企业原则上均被纳入签订范围;需求一侧,要求发电供热企业除进口煤以外的用煤100%签订长协。价格方面,“基准价+浮动价”的定价机制不变,但意见提出,新一年的动力煤长协将每月一调。5500大卡动力煤调整区间在550―850元之间,其中下水煤长协基准价为700元/吨,较此前的535元上调约31%;非下水煤基准价按700元扣除港杂费、运费之后的坑口费测算,具体浮动范围根据全国煤炭交易中心、中国煤炭运销协会等几家机构发布的价格指数确定。此系煤炭长协机制2017年落地后首次上调长协基准价,并给出明确的浮动区间。

与此同时,2022年度煤炭交易会3日在山东日照举行,本次大会将对明年国内煤炭的稳定供应起到至关重要的作用。在本次大会上,来自山西、陕西、内蒙古等地的煤炭生产企业和部分国内的大型发电、钢铁、供热企业签订了中长期合同,首批签约量超过了2.6亿吨。在12月15日之前,煤电双方将完成中长期合同的签约。中国电力企业联合会党委书记常务副理事长 杨昆表示:这次签订中长期协议,煤炭企业、电力企业的积极性都很高。

受到以上的消息刺激,当日煤炭盘面价格有所回暖。长期看,随着保供政策的持续发力,终端电厂库存进一步回升。电厂库存达到高位及部分煤矿保供任务逐步完成,电厂煤需求释放结束,剩余产量将回归市场,煤价将进一步回归合理区间。

二、交易冬储补库

对于焦煤库存,上周煤矿库存301万吨(+12);焦化厂库存1123万吨(-34);钢厂库存899万吨(-20);港口库存385 (+15)。从数据可以看出近期,焦煤下游采购谨憤,焦化厂、钢厂库存还是处在下降的趋势中,库存累积主要在上游。

焦炭库存:全样本焦化厂库存171万吨(-27) ; 247家钢厂库存681万吨(+ 1) ; 18港库存191万吨(+ 10)。上周焦炭总库存下降,部分南方钢厂采购备货,焦化厂库存下降。但眼下以及明年一季度的限产大概率都是持续严格的,所以铁水产量持续偏低,并大概率维持低位震荡。焦炭需求受到抑制,将阶段性累库。

在钢厂、焦化厂限产的大背景下,下游的补库都是非常谨慎的,整个产业链都是维持低库存操作模式,所以冬储对于盘面的支撑或许是有限的,并且可以看出盘面在前期已经开始交易冬储的逻辑了,所以后期冬储对于盘面的驱动力或许是边际走弱的。

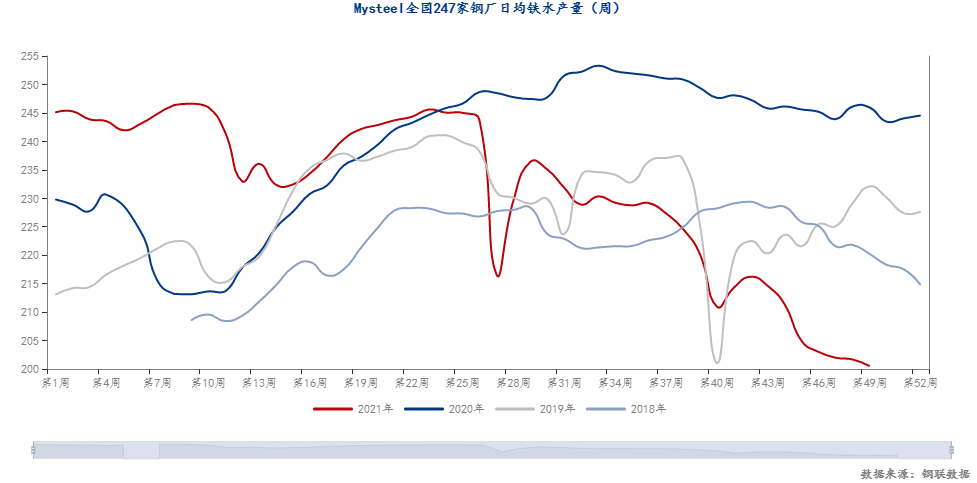

三、钢厂复产不及预期

上周247家钢厂铁水日产量200.5万吨(-1.2)。前期有猜测在钢厂利润好转后,有些前期受到限产政策抑制的钢厂会有复产的预期,但目前看,钢价变动不大,钢厂主动复产的动力或许不足。另外,采暖季节,上周唐山启动重污染天气应急响应,叠加冬奥会在即,环保限产有趋严的预期。目前下游高炉、焦炉均受限产影响,焦炭产量偏低,焦煤需求减弱。后期铁水产量或将持续维持低位,向上空间或许有限,逬而拉动煤焦需求或许空间也是有限的。

四、房地产政策底

房地产行业的政策近期有边际好转的趋势。从9月“两个维护”,到10月多重中央级别的政策调整,以及地方上部分区域涉房信贷调节、三轮土拍政策放松、预售资金监管制度放松等。房地产资金紧张问题有逐步好转的预期,但是政策传导是需要时间的,且政策持续强调房地产行业的稳定、健康发展。坚持房子是用来住的,不是用来炒的。综合来看,终端需求的好转也是需要时间,缓慢且温和的好转,并且此番的需求好转还停留在预期阶段,实际的需求回暖程度还是要看政策的具体走势。

总结:

目前市场上关于双焦的交易逻辑大概就是以上几点,不同的时点,行情的主要驱动逻辑不同。目前下游高炉、焦炉均受限产影响,铁水产量下降。焦炭现货连续8轮提降落地后,暂时处于僵持状态。前期,受复产及补库预期影响,双焦反弹修复基差,下游钢材需求边际改善,补库预期驱动下,双焦短期内或维持震荡偏强运行。

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信