智能客服

智能客服中衍期货投资咨询部

作者:史文华 | 投资咨询证号:Z0011977

图1. 近期PTA期货价格走势

数据来源:博易大师

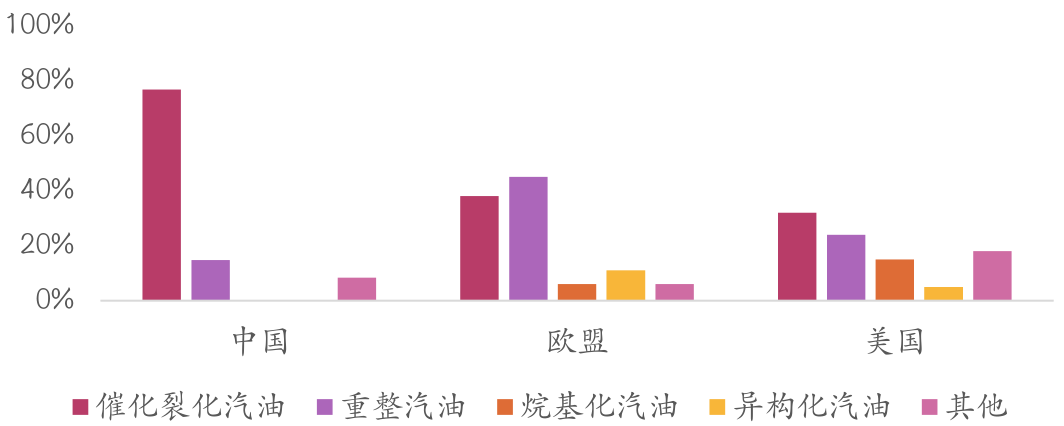

图2. 各国不同汽油调和工艺所占比例

数据来源:WIND资讯

但是,仅通过炼厂环节出来的组分进行调和来生产合规、高性能的汽油,仍不具有足够的经济性,或者无法满足相关的环保要求,因此,还必须额外加入少量的添加剂来调整汽油的性能。调和汽油所需要的高辛烷值添加剂主要包括:四乙基铅TEL、混合芳烃BTEX、甲基叔丁基醚MTBE以及乙醇四大类。其中美国的汽油组分及添加剂的发展简史如下表所示。

表1. 美国汽油添加成分历史变化

从催化重整路径中可以看出,芳烃在调油需求与化工需求之间存在两层切换。重整油在调和汽油与芳烃抽提之间的切换。催化重整根据产品不同可以分为汽油型重整和芳烃型重整。汽油型重整不进行芳烃抽提,只分离出其中纯苯,将剩下的芳烃保留在重整汽油中;芳烃型重整会将其中 BTX(纯苯、甲苯、二甲苯)都分离出来,进行之后的化工生产。甲苯/二甲苯在调油需求和化工需求之间的切换。甲苯、二甲苯可以通过歧化、烷基转移、异构化工艺反

图3. 催化重整路径

来源:互联网公开资料

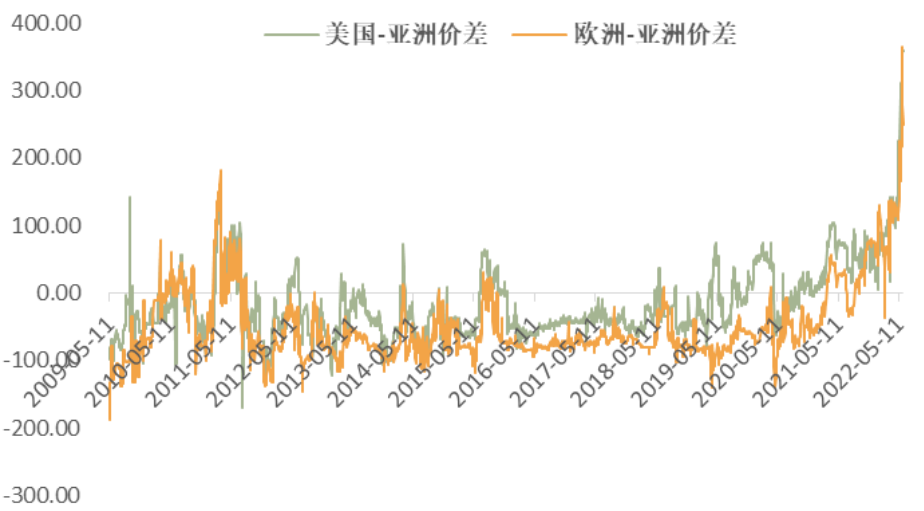

近期美国芳烃价格的暴涨,体现了辛烷值价值的飙升,反映了美国目前高辛烷值调油料的供需紧张。主要原因仍在于俄罗斯油品出口受到影响,导致美国 FCC 原料供应紧缺,迫使美国转而寻求其他调油料。FCC 汽油是美国夏季汽油的主要构成,之前美国炼厂会进口部分俄罗斯生产的 VGO(减压蜡油)作为二次加工的原料,但现在由于原料的缺失导致美国 FCC 的开工会受到影响,在此情况下只能通过提高重整负荷来获得更多高辛烷值组分。但当前美国炼厂开工率已经接近极限,意味着重整负荷提升空间不大,使得美国向其他地区寻求更多的调油料供应。

图5.PX跨区域价差

数据来源:WIND资讯

免责声明:

本报告的信息均来源于非保密资料,本公司力求但不保证这些信息的准确性和完整性。

所载的意见或分析仅反映发布日的观点,在不同时期,本公司可发出与本报告所载意见或推测不一致的报告,投资者应当自行关注相应的更新或修改。

本报告中的观点、结论和建议并不代表作者对价格涨跌或市场走势的确定性判断。同时也不作为日内交易参考。

在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信