发布时间:2022-05-27 08:30:20

5月23日,国常会提出,为了努力推动经济回归正常轨道,决定实施六方面三十三项措施等一揽子稳经济措施。其中与汽车产业相关的政策是:汽车央企发放九百亿元货车贷款,要银企联动延期半年还本付息;以及阶段性减征部分乘用车购置税六百亿元。

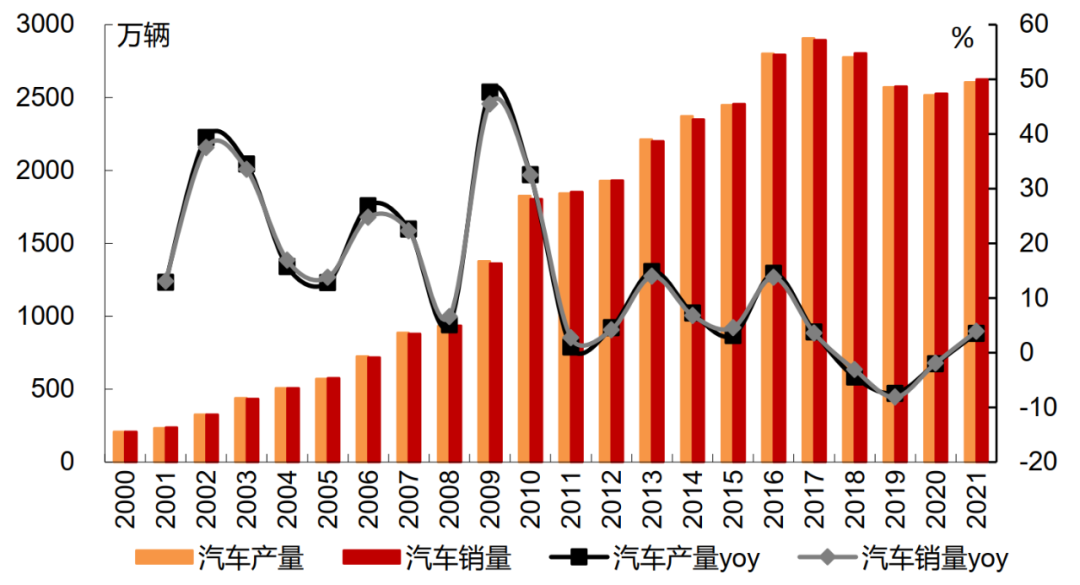

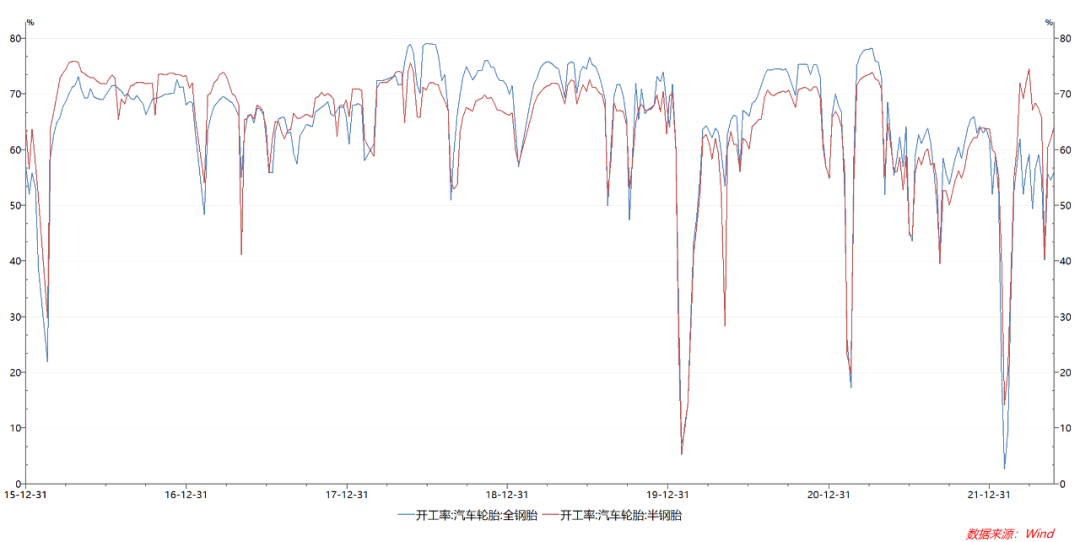

虽然细节没有公布,但根据“阶段性”、“减征”、“部分”等关键词,结合此前两次购置税优惠政策,估计按以下要素区分,可能有几种不同可能性:一是覆盖车型排量,由于新能源车已免征购置税,估计是按燃油车排量,可能1.6L以下或2.0L以下两种;按2021年交强险数据,1.6L以下上险量占乘用车总量的54%,2.0L以下占84%。二是减征时段,可能七个月(2022年6月-12月)、一年或两年。三是减征幅度,可能2.5%优惠或5%优惠,优惠额分别对应车价2.2%和4.4%。财政发力的购置税减免是一项强力刺激政策,估计对燃油车消费将起到强力拉动作用。具体体现在两方面。一是车价下降推动需求增加:按5%购置税减征,典型10-20万元车的购置税减免额可达到0.44-0.88万元;虽然可能在一定程度上,车企、经销商的折扣也不会如原先预期的放大幅度,但车价的下降依然会推动需求的扩增。二是经济、消费信心恢复推动销量增加,汽车销量是消费节奏,经济活跃程度将影响消费意愿,这次汽车购置税优惠政策的推出显示了政府对于经济的托底、刺激决心,配合整体性宏观刺激政策,经济本身的恢复也将提高购买意愿、提振消费信心进而销量。回顾过去出台的汽车消费促进政策,主要有两类:一类是购车补贴,包括汽车下乡、以旧换新等形式,补贴政策一般由地方政府出台(补贴由地方政府财政出,消费税归中央,增值税中央、地方各占50%)。第二类是购置税减免政策,政策由中央出台。历史上汽车行业共经历三轮政策刺激。第一次是2009-2010年,推行汽车下乡及乘用车购置税优惠政策。2009年1.6升及以下排量乘用车购置税减半至5%,2010年按7.5%征收车辆购置税。2009-2010年,乘用车销量分别为1032万辆和1375万辆,同比分别增长52.9%、33.3%;其中1.6L及以下排量车型销量分别为718万辆、946万辆,同比分别增长70.9%、31.8%,如下图所示。第二次是2015-2017年,小排量车型购置税政策重启;2015年10月至2016年12月,1.6升及以下排量乘用车购置税减半至5%,2017年全年按7.5%征收车辆购置税;2016年销量拉升至2429万辆,同比增长15.1%,2017年乘用车销量为2474万辆,同比增长1.9%,销量创历史新高。第三次是2019-2021年汽车下乡政策持续,2020年7月新能源汽车启动汽车下乡;新能源汽车下乡车型以A00-A级中低端车型为主,对整体新能源汽车销量边际增长贡献有限。2022年三月以来,上海及长春作为我国两大汽车产业集群地,受疫情影响均陷入停产状态,四月汽车产量下降44%。虽然后来各车企和零部件厂商已经开始积极开展复工复产工作,但受人员、零件、物流因素制约,主机厂开动率仍未回到疫情前水平。相比于供应端,汽车产业需求端承受更大的压力。同样受国内疫情因素影响,我国轮胎等制造业企业开工率出现下降并导致轮胎产量也出现回落。由于国内疫情在五月逐渐改善,截止5月26日当周,全钢胎企业开工负荷为56.13%,环比回升1.6个百分点;半钢胎开工负荷为64.17%,较上周走高2.17个百分点,如下图所示。预计到下半年,随着我国疫情防控取得成效,轮胎行业开工率有望恢复至往年均值附近。整体上看,在我国汽车及轮胎制造业全球竞争优势不断增强的大趋势下,随着疫情后我国经济和出行市场的恢复,尤其是购车优惠结束前的末班车效应,有理由看好下半年新车上市、行业恢复所带来的轮胎和橡胶需求,这次汽车刺激政策的推出将进一步加速整体趋势的到来,以及上升幅度,预计后续橡胶价格仍将在曲折中回升;但由于目前政策细则未出台,以及宏观层面尚不明朗,短期追高需谨慎。

智能客服

智能客服

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信