发布时间:2022-01-14 08:33:22

新车市场与配套轮胎对橡胶的需求非常接近,而汽车数据具有明确的发布渠道,从流程上看,汽车产业的数据指标可以粗略地划分为:成本、产能、销量、库存和价格五部分,如下图所示。汽车产能的利用率高低,直接影响车企固定成本折旧摊销,会影响短期的橡胶需求。2021年以来产能利用率走低主要跟芯片短缺导致供给受限有关;随着芯片供应缓解,车企的产能利用率已经得到明显回升。

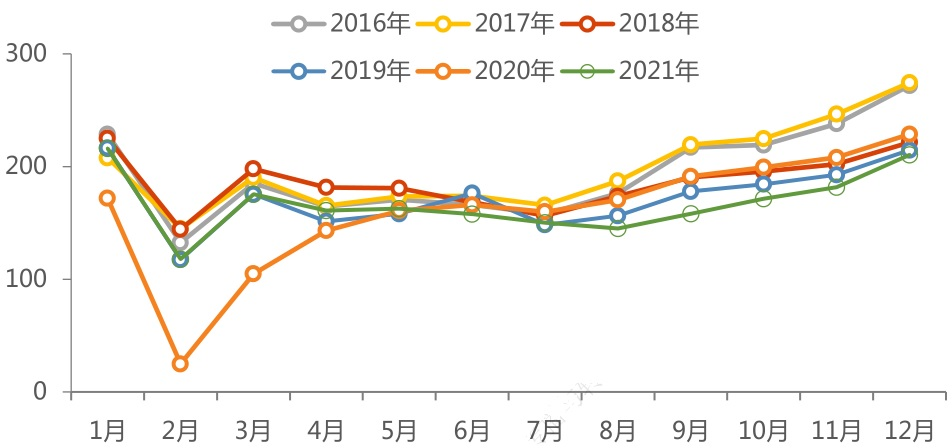

由于产能的寿命很长,作为技术密集型产业,汽车销量基本与车企盈利同向变动;由于汽车智能化的趋势日渐明显,缺芯导致产销剪刀差明显高于历史同期。2021年四季度起芯片供给逐步改善,乘用车销量逐月爬坡。2021年12月乘用车零售销量210.5万辆,同比-7.9%,环比+15.9%,较2019年12月-1.9%,相比近几年的12月环比+10%,12月零售走势改善明显,如下图所示。

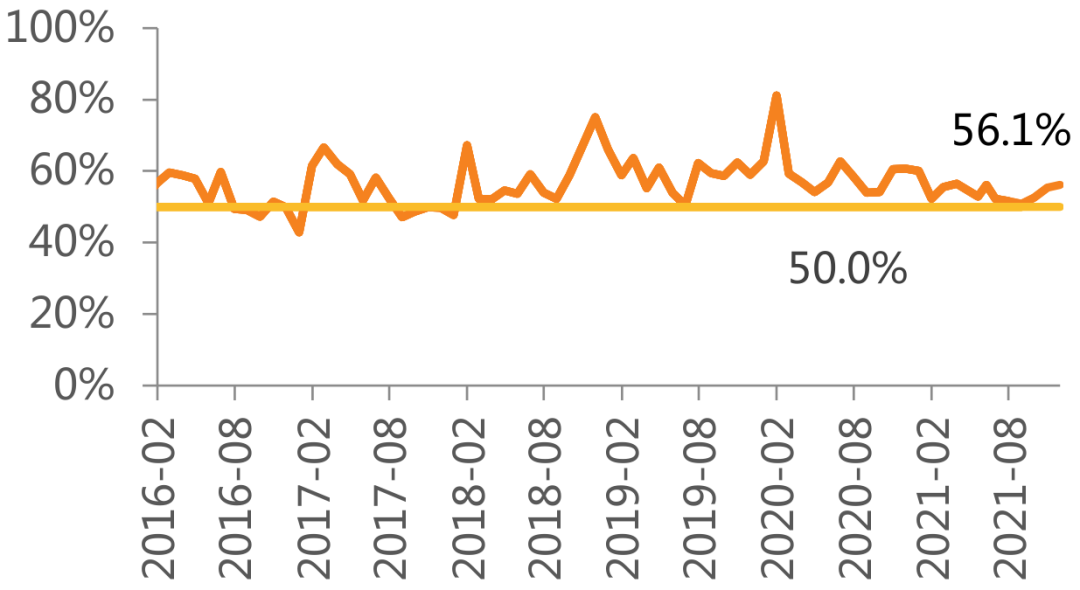

汽车库存过低无法满足需求,影响销售,但可能带来补库需求,未来带动配套轮胎和橡胶的需求;汽车库存过高的话,一般而言,如果不是在旺季,可能反映了市场需求不景气,从而抑制车企的配套轮胎和橡胶需求。据中国汽车流通协会,2021年12月经销商库存预警指数 56.1%,同比下降4.6个百分点,环比上升0.7个百分点,如下图所示。

车企的资本性支出显示公司对新技术及生产线的投资扩建力度,但对应的折旧摊销会对利润形成影响,主要看收入增长幅度是否能够覆盖相应投资成本。2021年以来行业资本性支出重回高速增长,如下图所示,众多公司纷纷加码投资,积极进行业务转型。

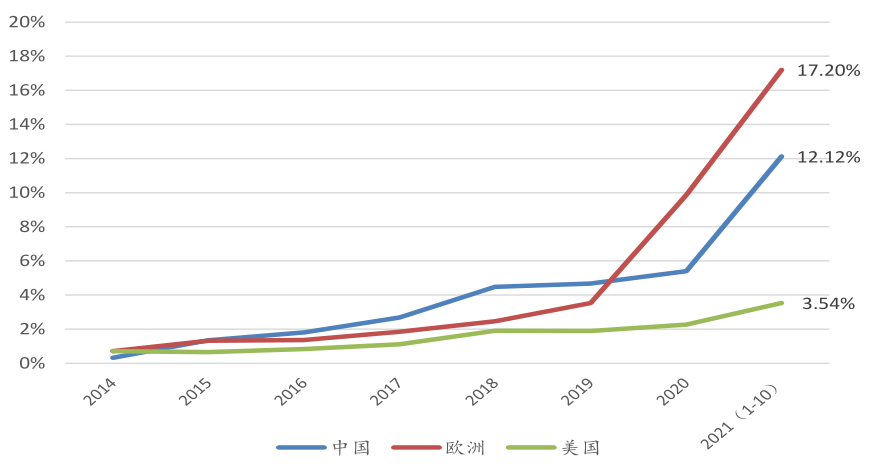

近几年汽车产业的新能源、智能化与轻量化趋势明显,尤其前年提出“碳达峰碳中和”战略后,趋势加速,如下图所示。电动智能化潮流下,自主(含国内造车新势力)品牌凭借供应链优势以及低价高配策略迅速打开市场,而主流合资除大众外,在华电动智能车市场布局缓慢,已明显落后自主。

2021年10月,国务院印发《2030 年前碳达峰行动方案的通知》,通知中指出要推动运输工具装备低碳转型,大力推广新能源汽车,逐步降低传统燃油汽车在新车产销和汽车保有量中的占比,推动城市公共服务车辆电动化替代,推广电力、氢燃料、液化天然气动力重型货运车辆。到 2030年,当年新增新能源、清洁能源动力的交通工具比例达到 40%左右。在“双碳”背景下,国内新能源汽车销量保持快速增长,预计随着供给端车型的逐步完善以及竞争力的提升,新能源汽车将持续保持较高景气度,如下图所示。预计2022年乘用车销量有望达到 2300 万辆,同比增长9.0%;其中新能源乘用车销量达到 550 万辆,同比增长 66.1%,渗透率达到24%左右。

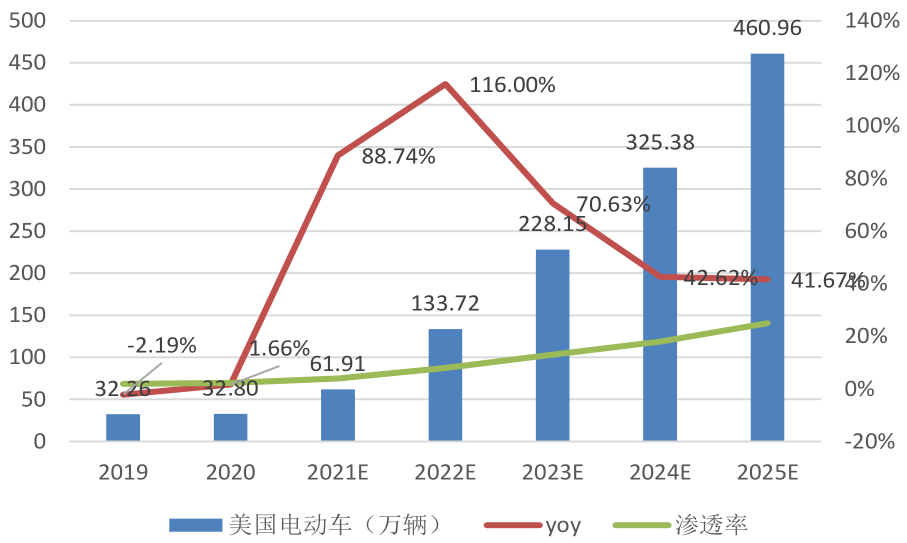

美国拜登政府上台后,高度重视电动车产业的发展,同样提出了2030年美国电动车渗透率达50%,以及2030年底新建50万个电动汽车充电站的目标。并为此出台了旧车换现金、为车企研发和生产提供贷款和税收优惠;并且通过了1.75万亿美元支出法案,其中包括最高1.25万美元电动车单车税收抵免政策。另外还提出了64.5万辆联邦政府车队电动化的目标。预计2022年美国电动车销量有望爆发,成为全球新的增长引擎。

总之,电动智能化属于汽车行业破坏性创新技术,对传统的行业研究方法构成较大冲击,当前推动汽车电动和智能化的力量分为传统车企、造车新势力与科技巨头三股力量,汽车将融合部分消费电子的属性,研究方法还需要随着产业和技术的变化不断与时俱进。

更多研报详询客户经理

- END -

智能客服

智能客服

关注中衍资讯

关注中衍资讯

关注官方微信

关注官方微信